はじめに

大日本印刷が主導した丸善再生

丸善の業績を支えている文教事業と図書館事業のうち、文教事業は丸善がもともと強みとしていた事業ですが、図書館事業は図書館流通センターとの経営統合があったからこそ得られている恩恵。その立役者となったのは、印刷大手の大日本印刷です。

実は、丸善は文教堂よりも早く、苦境に陥っています。出版不況の影響だけでなく、丸善は1990年代に「プリンストン債」という投資詐欺商品の被害にあっています。このプリンストン債には、日本の名だたる上場会社が軒並み被害にあっています。

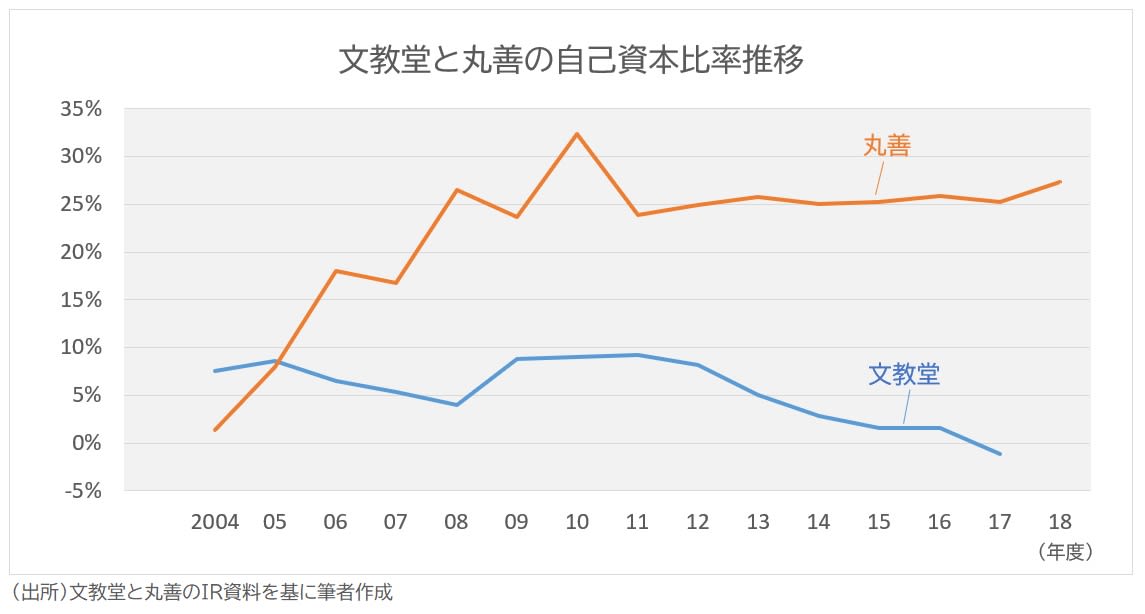

2005年3月期には自己資本比率は1%台に落ち、債務超過寸前となり、産業再生法を申請。この時、つなぎの資金を出したのが大和証券SMBCプリンシパル・インベストメンツでした。約1,000億円の出資をしてもらい、債務超過転落を免れます。

大和はつなぎの資金を出しただけですので、事業再生に当たっては事業スポンサーが必要になります。そこに名乗りを挙げたのが、大日本印刷です。大和が保有する株式を譲り受けた大日本印刷は、第三者割当増資も引き受け、丸善株式の51.27%を握ります。

出版不況が深刻化する中、丸善の再生には強みの文教事業を強化する必要があると考えた大日本印刷は、文教事業と親和性が高い図書館サポート事業を手掛ける図書流通センターとの経営統合を発案します。図書館流通センターも大日本印刷が48.94%を保有していました。

さらに、大日本印刷は書店大手のジュンク堂の株式も51%を保有していましたので、この3社の経営統合が実現したのです。

大日本印刷は文教堂にも出資

実は文教堂も、大日本印刷とは無縁ではありません。文教堂も2007年8月期から3期連続で最終赤字を計上。ただでさえ1ケタだった自己資本比率が、4%も割ってしまう事態に陥りました。

もともと店舗のスクラップアンドビルドを積極的に行ってきた会社なので、投資が先行して有利子負債が膨らみ、自己資本比率は7~8%台という低さだったのですが、そこへ店のスクラップに伴う処理やら採算が悪い店舗の減損などが重なって、最終赤字が続いたのです。

2008年12月に出版取次2強の一角・トーハンが、2010年5月には大日本印刷が第三者割当増資を引き受け、資金供給をしています。2010年5月といえば、その3ヵ月前に大日本印刷が丸善と図書館流通センターの経営統合を実現させている時期です。

この少し前の2009年9月には、文教堂の創業一族で1969年から38年間社長・会長を務めた嶋崎欽也氏が、保有する24.52%の株式をジュンク堂に譲渡しています。

文教堂再生のシナリオは?

ジュンク堂は大日本印刷の子会社ですので、大日本印刷はジュンク堂保有分も含め、議決権の51.85%を握ります。このまま丸善やジュンク堂と同様、丸善CHIホールディングスに組み込むのかと思いきや、2016年10月、出版取次2強のもう1社である日本出版販売に28.12%(議決権ベース)を譲渡してしまいます。

文教堂が日本出版販売との提携強化を軸に再生するシナリオを描いたため、というのが対外的な理由になっていますが、実際のところはわかりません。大日本印刷は今も23.73%(同)を保有していますので、丸善CHIホールディングスに組み込まれる可能性もゼロではないのかもしれません。

事業再生ADRは仕入れ業者など一般債権者には従来通りの支払いをする一方で、銀行には返済の猶予や免除を要請する制度です。民事再生や破産とは異なり、上場廃止にはなりません。債務超過が2019年8月期までに解消しなくても、事業再生ADRで再建計画が債権者から了承されれば、債務超過による上場廃止も回避できます。

いずれにしても、書店事業が構造不況業種であることは疑いの余地がありません。丸善のような、他に稼げる事業があるわけでもない文教堂が、どんなスポンサーでどう再建計画を描くのか。出版業界の内外から関心が寄せられています。