はじめに

30~40代で進むキャッシュレス、意外に多い20代の現金利用

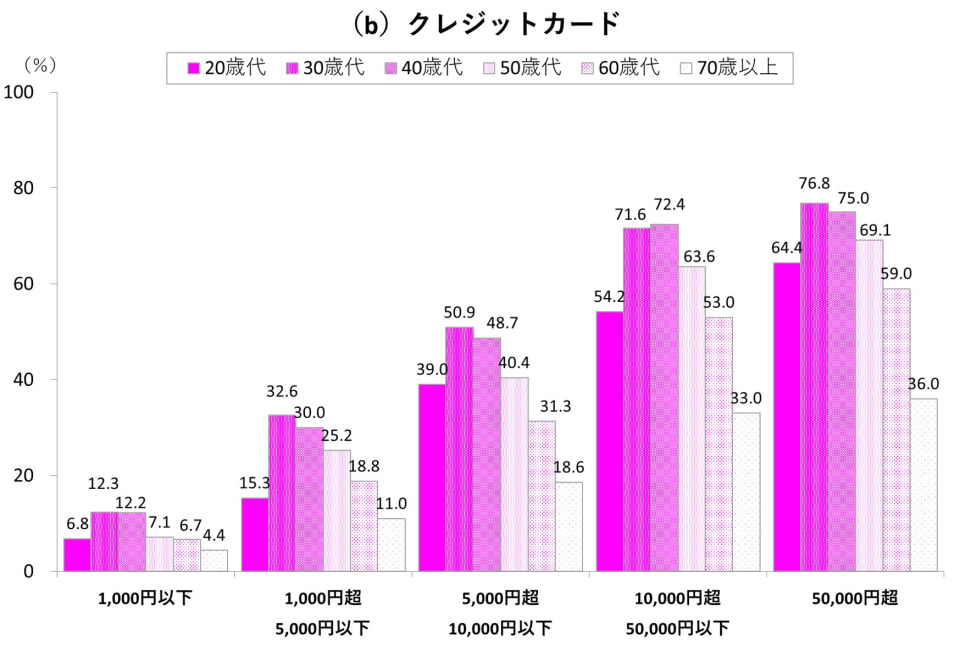

年代別に日常的な決済手段を見ると、現金の利用は、おおむね高年齢ほど増える傾向があり、70代では5万円を越えても半数以上は現金で支払っています(図表3)。

一方で、1万円以上の支払いでは20代の現金利用も目立ちます。これは、20代ではクレジットカードの保有率が低いことが影響しているのでしょう。JCB「クレジットカードに関する総合調査(2018年版)」によると、クレジットカードの保有率は30歳以上では8割を超えますが、20代では65.1%です。

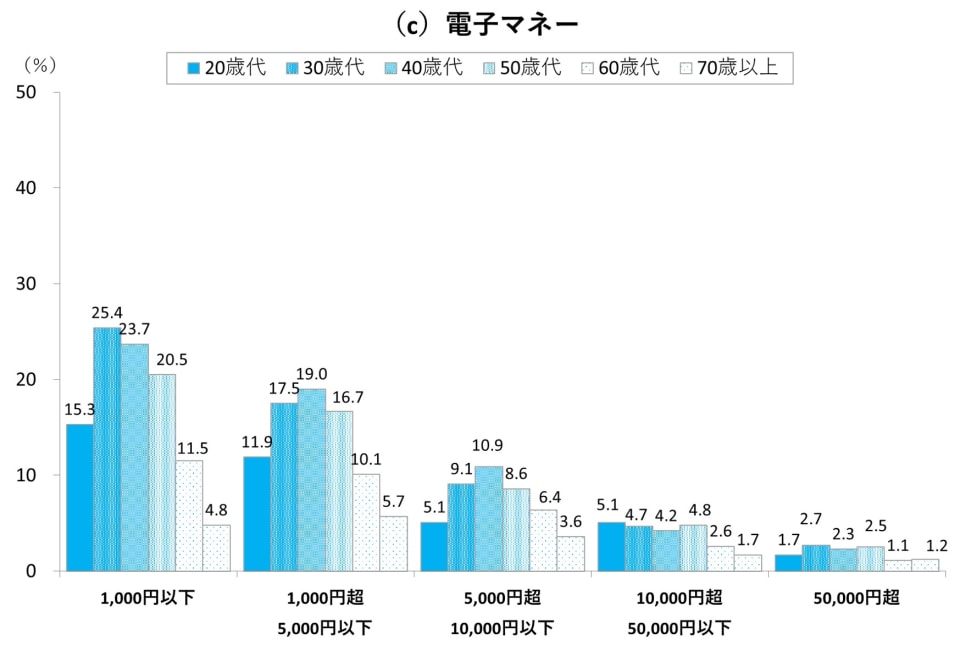

クレジットカードや電子マネーなどのキャッシュレス決済は、30~40代を中心に利用されています。クレジットカードの利用は、支払い金額によらず30~40代を中心に多くなっています。また、電子マネーについては、利用の多い1万円以下に注目すると、やはり30~40代で多くなっています。

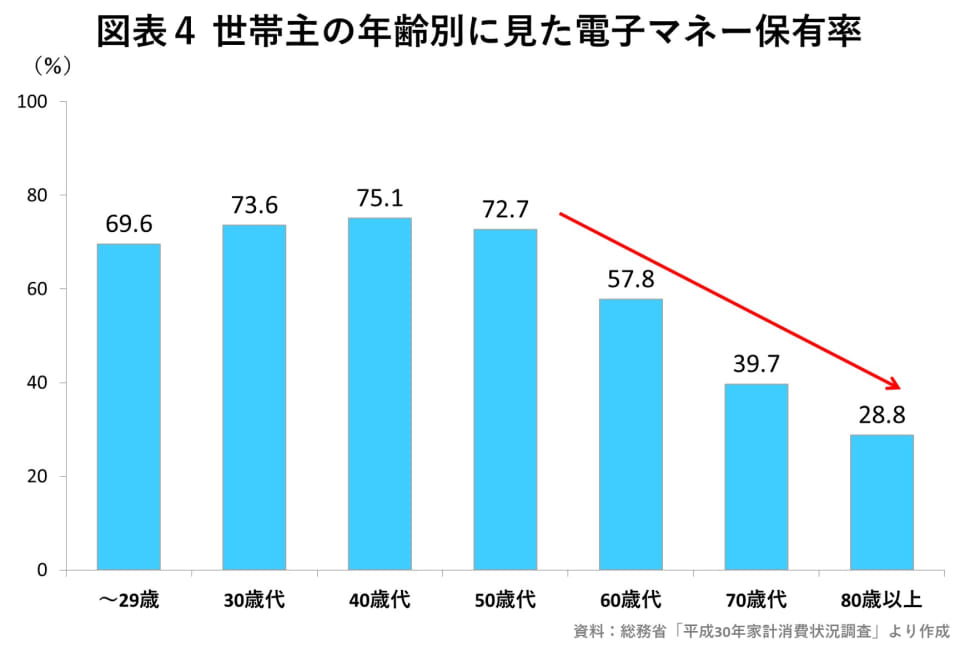

電子マネーの保有率は、40代を中心に高くなっているため、保有率の高さが利用率の高さに影響しているのでしょう(図表4)。一方、クレジットカードの保有率は、60代までは年齢とともに高まる傾向がありますので 、30~40代でクレジットカードの利用が多い理由は保有率の高さというよりも、クレジットカードの利便性を重視している方が多いと考えられます。現金ではなくクレジットカードで支払えば、ポイントが貯まるのでお得ですし、明細をマイページで確認できますから管理も楽です。サインを面倒に感じる方もいるかもしれませんが、最近では暗証番号形式の端末も増えています。

ちなみに、スマホの保有率は20代が最も高く、年齢とともに低下します(総務省「平成30年通信利用動向調査」)。先の楽天リサーチの調査によると、スマホ決済の利用率は男性では30代(48.4%)、20代(46.9%)、40代(30.8%)の順、女性では20代(39.5%)、30代(30.4%)、40代(25.6%)の順に高くなっています。スマホ決済の利用は、電子マネーやクレジットカードと比べて、若い層が牽引しているようです。