はじめに

世界的に見ると、金はドル建ての取引が中心です。金は長らく通貨として利用され、近代まで主要国は金本位制という通貨体制の下にありました。その後、主要国で金が通貨であることはなくなったのですが、価値の貯蔵として、今でも利用されています。

前回の記事に続き、今こそ金を投資先の一部に含める意味について考えてみます。

円建てでは儲からない?

資産運用の世界では、保有資産全体のリスク(振れ幅)を減らし、安定的なパフォーマンスを目指す目的で金を利用することがあります。しかし一方で、「金投資は儲からない?」、「円高でドル建て金価格が上昇するなら、円建ての投資は必要ない?」という疑問が沸くのではないでしょうか。

そもそも金は、世界の中央銀行が資産として保有しているように、価値を保全する金塊としての需要があります。また、金の取引がドル建て中心となっていることで、世界の主軸通貨であるドルが弱い時に、金を保有することでドル建て資産の価値が保全されると考えられます。

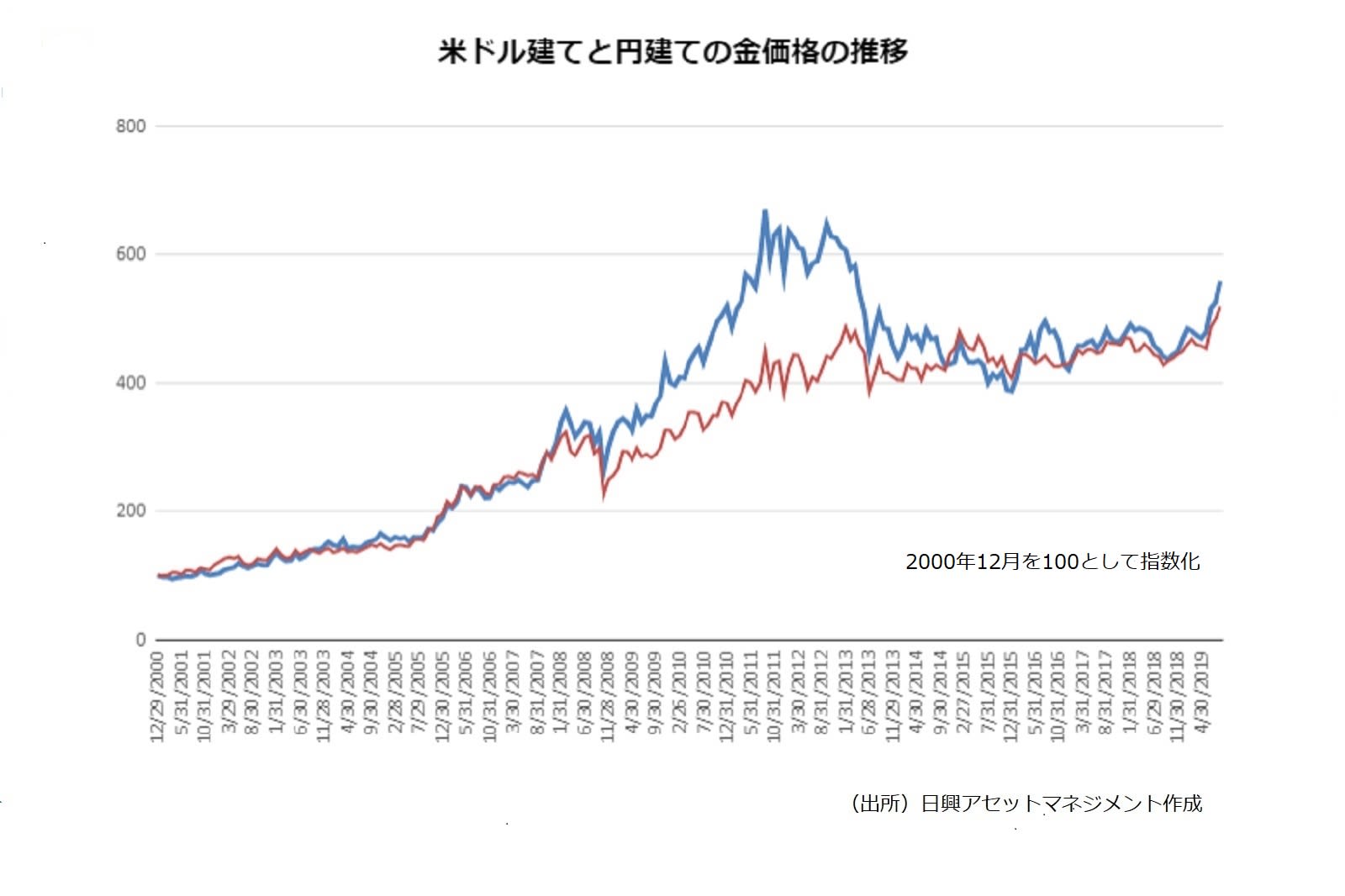

では、円建てで投資する意味はあるのでしょうか。ドル建てと円建て(ドル建てを月末レートで円換算)の金価格の推移を、2000年12月末から比較してみると、意外にも両方とも右肩上がりのトレンドにあることがわかります。

ドル建てと円建ての金価格の推移

2008年のリーマン・ショック後の数年間は、日米の金融政策のズレでドルが弱かった(円高)ため、ドル建ての金価格が相対的に大きく上昇しました。この時、円建ては金上昇のリターンを多く得ることができませんでした。しかしこの時期を除けば、金の価値は18年以上にわたって、ドル、円の両方に対して上昇しているのです。

金価格を下支えするもの

最近の金価格のトレンドが今後も続くとすれば、円建ての金投資は米国の景気サイクルとは逆のリターンが期待できるだけではなく、何かの価値を代替する投資対象となるかもしれません。その価値とは、金を掘り出すコストを決める物価の水準なのです。

鉱山会社が金を掘り出すコストに間接費用などを加えた総コストは、現時点で1,200~1,300ドル/トロイオンス程度が想定され、これが金価格を下支えしています(詳細は前回記事「今こそ「有事の金」?ゴールドへの投資価値を考える」参照)。

もっとも、鉱山会社の総コストがそれほど変わっていないとすれば、2012年ごろの1,700ドル/トロイオンスを中心とした価格推移は割高であった可能性が高いといえます。しかし、その後の価格推移だけをみると、トレンドを失った金価格が、ドルのトレンドの逆の動きをしているようにも見えます。

掘り出された金は消費されてなくなるわけではないので、掘り出すほどに地上で使うことができる金の総量は増えることになります。それでも世界経済の発展で、金の宝飾品として、あるいは価値保全の資産としての需要が総量で増えるのであれば、金を掘り出す総コストが、現時点の金価格に強い影響を与えると考えられるのです。

金を投資先に含める意味

このように考えると、金を投資先に含める意味は大きく2つあると思います。

まず、金への需要が世界の人口増や経済拡大とともに安定して高いのであれば、金価格は掘り出すコストの増加とともにトレンドをもって上昇すると期待できること。もう1つは、金が持っている、ドルや株式と逆の動きをする性質です。

長期的には、それぞれが価値を生み出すと期待できますが、短期的には逆方向に動く、つまりサイクルをお互いに打ち消しあう傾向にあることで、リスクを抑えて安定的なリターンを得るためのアロケーション(資産配分)に貢献する可能性が高いことです。

企業が努力や工夫で生み出した価値の中から、配当や金利で投資家に分配される株式や債券などの証券と違い、金は商品取引なので投資ではない、といった意見があります。しかし、幅広く世界の成長に期待する株式や不動産投資信託(REIT)への投資と、元本の保全を目的とする債券への投資に加え、金のような代替的な資産を投資の一部に含めることに、意味があると思います。

<文:チーフ・ストラテジスト 神山直樹>