はじめに

あなどれない日本企業の円売り圧力

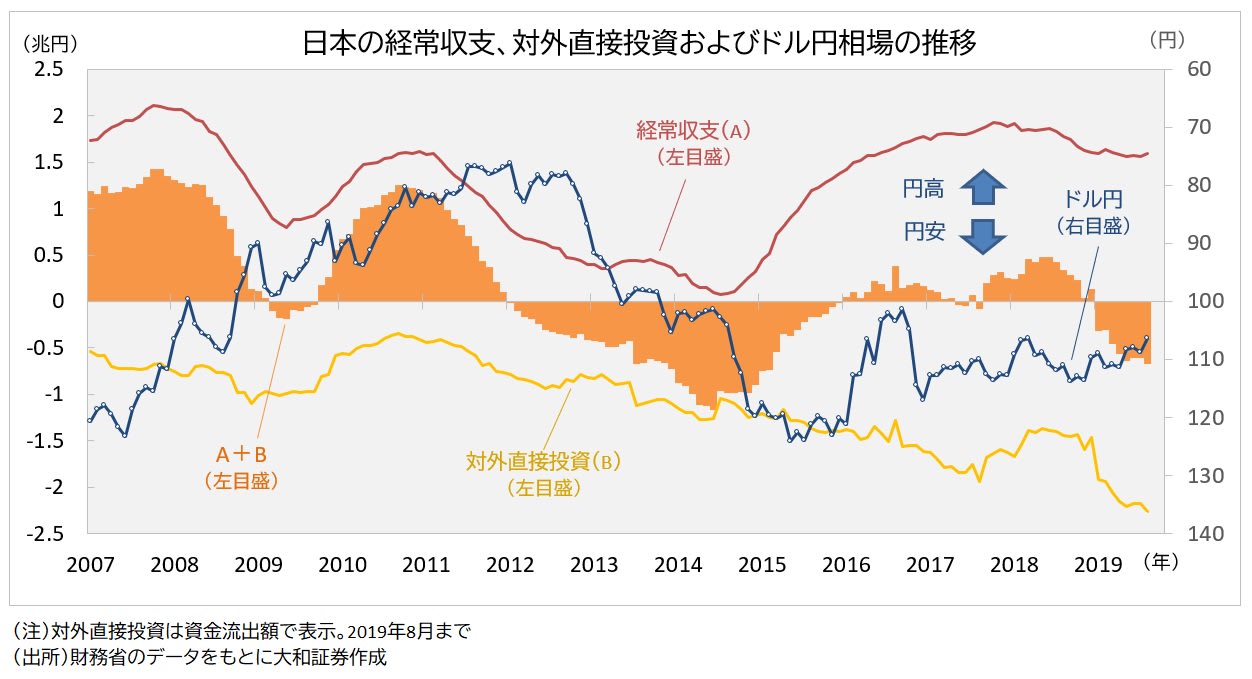

続いて、円高に振れにくくなっているという意味で挙げられるのが、日本の対外直接投資の存在でしょう。財務省が公表しているデータによれば、今年1~8月の日本からの対外直接投資額は20兆円超となっています。

1月が約7.2兆円と突出していますが、その後もコンスタントに資金流出が続いていることが見て取れます。ちなみに昨年1年間の合計は17.5兆円ほどであり、今年は早くも超過しています。

下図を見ると、今年に入ってからは対外直接投資額が経常黒字額を凌駕していることがわかります。本邦勢による実需の資金フローは流出超、つまり円売り超過の状況であるといえます。

過去を振り返ると、最近では2012年以降に資金流出超となり2015年まで続きました。ここにドル円相場の値動きを重ねてみると、やや時間差はありますが、基本的に円安基調が続いたことが確認できます。

ちなみに、2015年6月に1ドル=125円台まで円安ドル高が進行していますが、当時はまだ米国の利上げサイクルがスタートしていなかったという事実は興味深いものがあります。ドル円相場の値動きに関していえば、米国の金融政策が決定的な役割を果たすわけではないという証左になりそうです。

レンジが広がるとすれば円安方向か

さて、話を現在に戻すと、今年は英国のEU離脱や米中貿易摩擦が意識され、投機筋の多くは“リスクオフの円買い”戦略を取ってきたことが想像されます。一方、こうした円買いを吸収してきたのが本邦勢による実需の円売りである、というのが本稿の主張です。

円買いを投機、円売りを実需と二極化することには当然、異論もあるでしょう。しかしながら、“投機”対“実需”と単純化することが、リスクオフ環境下でも円高が進みにくくなっている現状を説明するカギだと思われます。

繰り返しになりますが、本邦勢による実需の資金フローが円売り超過に傾いた場合、時間差を伴って円安が進行するのが過去の経験則です。もし、今年のドル円相場の取引レンジが広がるのであれば、円高方向ではなく、円安方向を警戒したいと思います。

<文:投資情報部 シニア為替ストラテジスト 石月幸雄>