はじめに

新型コロナウイルスの猛威は3月に入ると欧米各国に及び、米ニューヨークはじめ主要都市での外出制限という事態に至っています。景気への深刻な打撃を懸念して、全世界でパニック的なリスク資産処分が一段と加速しました。

日経平均や米ダウ工業株30種平均など、主要指数は直近高値からの下落率が3割を超え、2008年のリーマン・ショックを彷彿させる展開となりました。が、先週は一転して日本株をリード役に週初から軒並み急反発、最悪期通過の気運も浮上しています。

極端な景気悪化をおおむね織り込んだと見られるうえ、主要国の大規模な金融・財政政策が出揃いつつあること、新型コロナウイルスの封じ込めに向け、本格的な外出制限・移動制限がいずれは効果を上げるとの期待が支えとなっています。

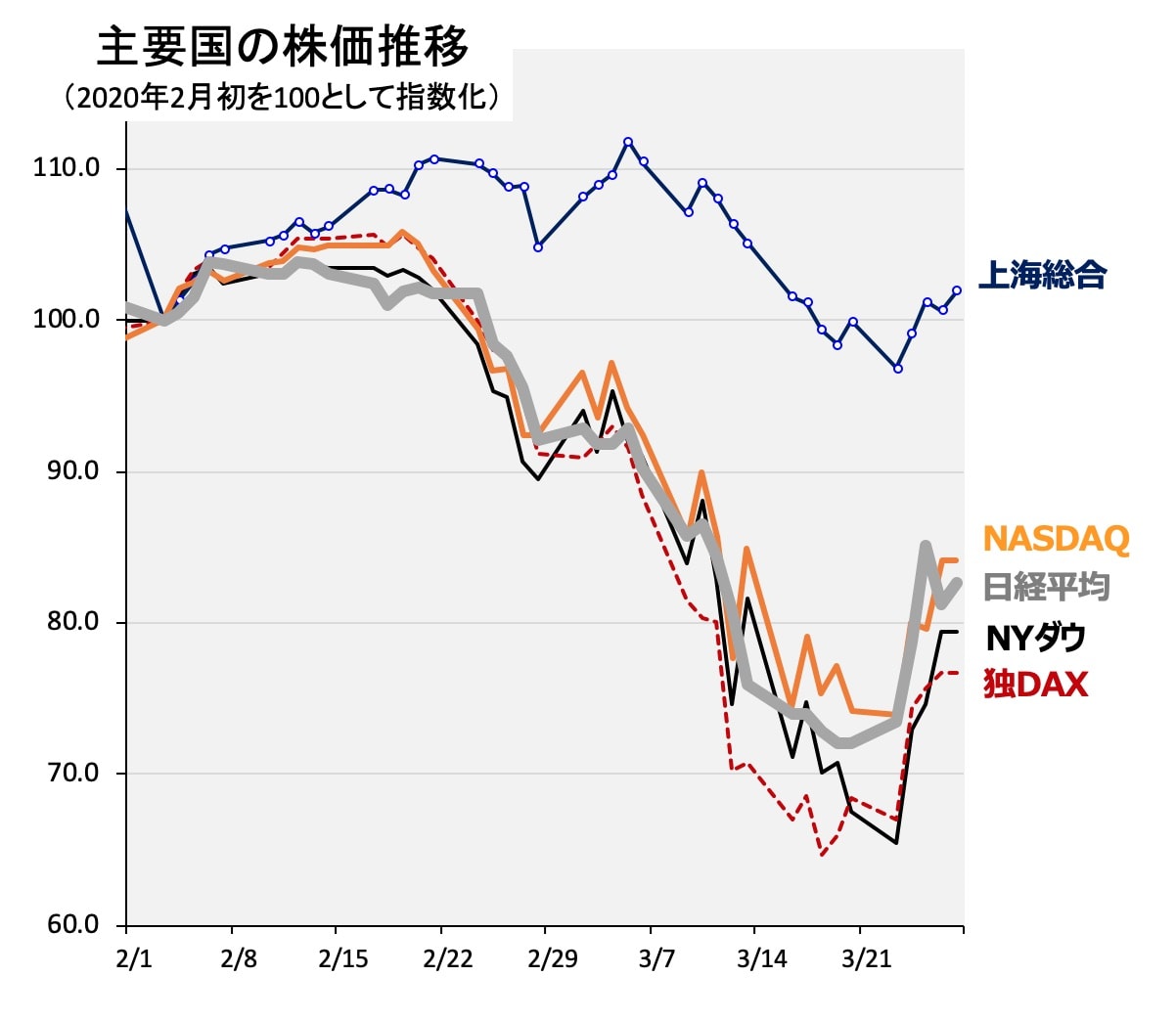

主要国の株価はどう推移?

下図で各国年初来の株価動向を見てみると、感染震源地の中国株は強力な封じ込め策の効果がいち早く発現、政策効果も加わって最も軽微な下げにとどまっています。

先週、東京都の感染拡大・外出自粛要請が話題となった日本についても、増加したとはいえ感染者数は全国で累計1,400人強、死亡者は50名ほど(先週時点)。感染者数が5万人超えの米国、中国、イタリア、スペイン(死者はいずれも千人超え)に比較すれば十分にコントロールされているといえます。

歴史的な低バリュエーション

日経平均株価は3月13日ザラ場、3年4ヵ月ぶりに1万6,000円台に突入しました。下図に示す通りこの水準は過去(2005年以降の集計)の価格帯別累積売買代金のもっとも厚い、つまり押し目買いの効果などで下げ止まりやすいと見られるゾーンに届き、ようやく売り一巡感が生じました。

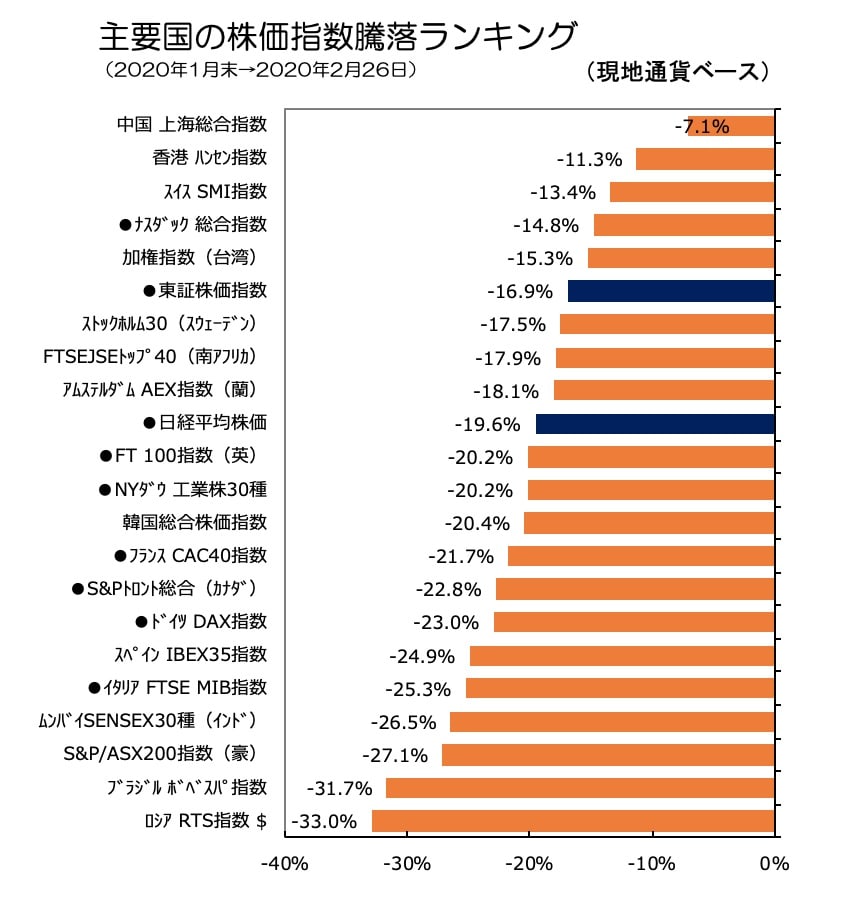

ファンダメンタルズ面では、株価純資産倍率が0.8倍台、予想配当利回り3%超え、といずれもリーマン・ショック当時の割安水準に到達したことも、中長期投資家の買いを誘いやすかった要因と見られます。

グラフは省きますが、株価調整の短期的スピードを測る各種テクニカル指標からも、25日騰落レシオの50%割れや25日移動平均乖離率のマイナス20%割れなど、2008年当時に匹敵する極値を付け、底値到達をうかがわせる状況だったと言えます。

信用取引や裁定買残(先物と現物の鞘取り)などの先高期待を背景とした「仮需」も数年来のボトム水準まで低下、需給面でも転換点に達したことを感じさせます。

<写真:ロイター/アフロ>