はじめに

今年に入ってから荒れ模様だったドル円相場ですが、4月になり、やや落ち着いてきた印象です。ここでは、もう少し先を見据えて為替市場を展望してみたいと思います。

「有事のドル買い」に一服感

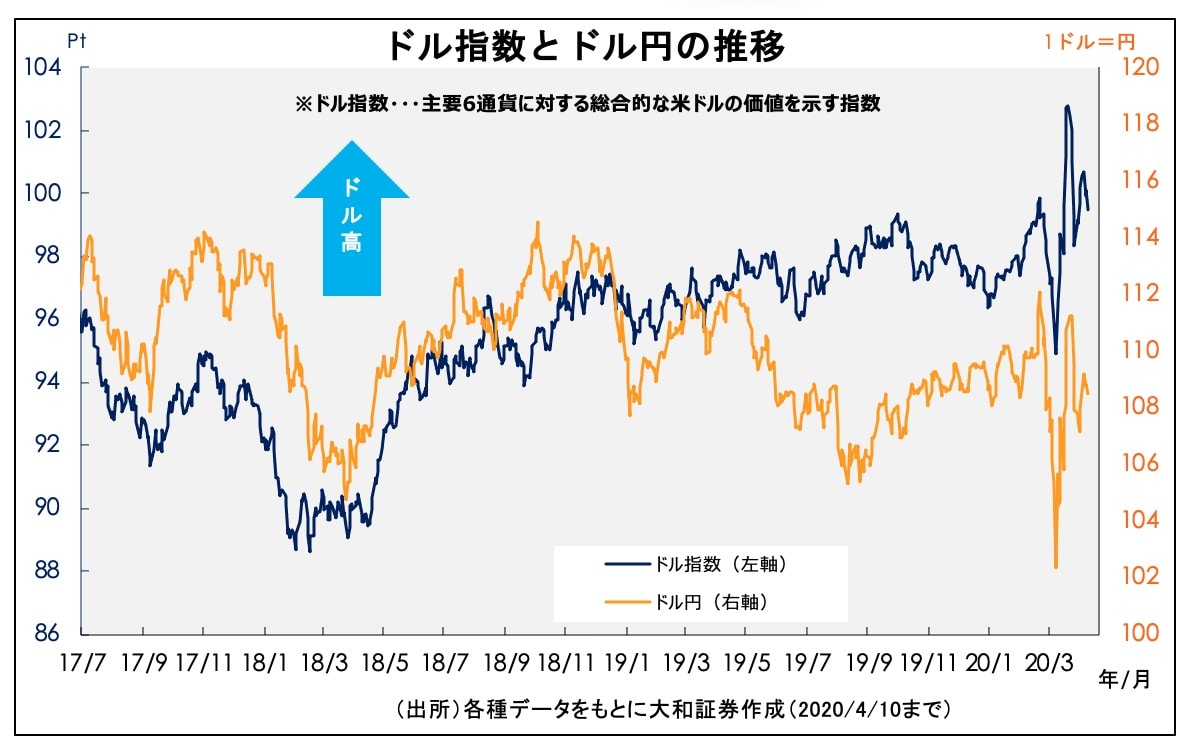

まず、3月の為替市場は著しいドル不足だったと特徴づけられます。「有事のドル買い」という一言では片付けられないほど、すさまじいドルの奪い合いが起こりました。ドル資金確保のため、安全資産とされる米国債や金が換金売りに押されるなど、通常では考えられない事態が発生しています。

ドル円相場はリスクオフムードの高まりとともに、3月上旬に一時101円台前半まで円高ドル安に振れましたが、その後は一転して111円台後半へと水準が切り上がりました。「有事のドル買い」が「リスクオフの円買い」に勝った格好です。

もっとも、その後は米連邦制度理事会(FRB)をはじめ主要国の中央銀行が協調し潤沢なドル資金を市場に供給したため、著しいドル不足は解消されました。結果、行き過ぎたドル高は一服しています。

足元、為替市場は安定しつつありますが、ドル不足の解消に加え、欧米における都市封鎖(ロックダウン)の効果で新型コロナウイルスの感染者数がピークを迎えつつあるとの期待が背景と言えます。

しかしながら、世界的に見ると、日本を含め新型コロナウイルスの感染拡大は続いています。欧米の感染収束への期待についても、多少「希望的観測」という面であることは否めません。今後、楽観ムードの揺り戻しには注意が必要でしょう。そのような状況下で、ドル円相場はどう動くかですが、ドル不足解消に目途が立った以上、「リスクの円買い」という反応が予想されます。

もう一つ気になるのが、原油価格の動向です。4月12日、石油輸出国機構とロシアなどの産油国による「OPECプラス」は、日量970万バレルの協調減産で最終合意したもようです。しかしながら、需要の落ち込みがあまりにも急激であることから、価格の安定が期待できるとは限りません。

通常、原油安が進んだ場合、日本の貿易収支が改善するため、円高圧力がかかりやすいと言えます。ただ、今回はそこまで円高圧力がかからないのではないでしょうか。というのも、今後、輸出金額も大きく落ち込むことが予想されるためです。結果的に貿易収支の改善はあまり期待できず、実需面からドル円相場の方向感は出にくいと思われます。

総合すると、短期的にはリスクがやや円高ドル安方向に傾斜しているとみられますが、3月の上旬のような急激な動きは想定していません。円の高値は1ドル=105円程度とみています。