はじめに

9月4日、8月の米雇用統計が発表されました。米国内(特にサンベルト地域)で新型コロナウイルス感染の第2波懸念が出ていた時期です。

事業所調査ベースの非農業部門雇用者数増減は、市場予想の135万人増に対して、やや強めの137万人増でした。ただ、7月・6月分の下方修正が合計で3.9万人でしたので、ほぼ予想通りと見るべきかもしれません。

サービス業雇用者数の回復が鈍化

筆者は、米雇用統計調査週(12日を含む週)の米失業保険継続受給者数の増減から、250万人程度の増加を見込んでいましたが、大きくはずれる結果となってしまいました。9月3日の米失業保険継続受給者数発表時、米労働省は「新型コロナウイルスのパンデミックを受けた統計のゆがみに対応するため、季節調整方法を変更した」と発表しました。

季節調整方法を変更したため、8月以前の発表値との直接的な比較はできないようです。

雇用者数増減の内訳を見てみると、政府関連雇用者数が増加しており、国勢調査のための臨時雇用23万人が含まれています。いまだ、新型コロナウイルス警戒で、出歩く人が少ないのか、サービス業雇用者数の回復が著しく鈍化しています。米雇用回復ペースの鈍化は、市場参加者の米経済回復鈍化予想の増加につながり、米金融政策緩和期待を強まることになりかねませんので、今後は警戒する必要があります。

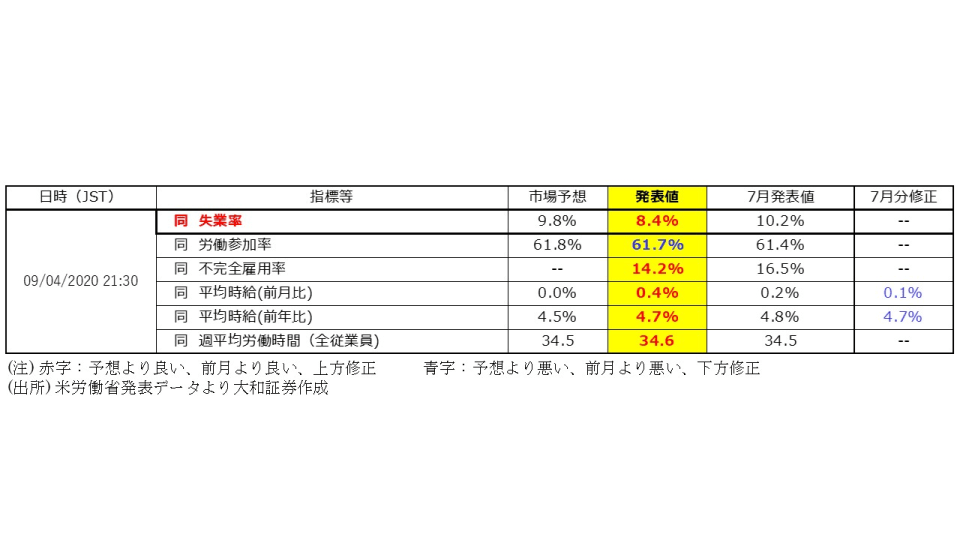

失業率は改善、予想+1.4%

一方、家計調査に基づく米8月失業率は、市場予想の9.8%に対して8.4%と大幅改善となりました。7月失業率10.2%からも大幅改善となっています。この失業率については、新型コロナウイルス感染拡大状況において、「雇用されているが休職中」との分類が、データのゆがみにつながっているために、額面通りに受け取ってはいけないとの考え方もありますので、注意しておかなくてはいけないでしょう。

最近の為替相場は、絶対的な強いか弱いかではなく、事前市場予想中心値に対して強いか弱いか(相対的強いか弱いか)で動きます。今回の米失業率発表は、市場予想との乖離が1.4%もあったことで、為替市場も米金利市場も、非農業部門雇用者数ではなく失業率に反応する結果となりました。

米8月雇用統計を受けた市場の反応は、「米ドル買い・米金利上昇」

市場予想比で乖離が大きく改善した米8月失業率を受け、指標発表前106円20銭水準で保合っていたドル円は106円50銭水準まで上昇し、ユーロドルは1.1840水準から1.1785水準まで下落しました。ファーストリアクションは、人間よりは速く売買参入できる人工知能の独壇場で、人工知能が予想比強いと反応すれば、その動きに人間は付いていかなくてはなりません。

米金利も米失業率に素直な反応となりました。米10年債利回りは0.65%水準から0.68%台後半まで上昇しました。おそらく、TV的な解説では、「リスクオンのドル買い」とか「米金利上昇を受けたドル買い」という表現になるのでしょう。

しかし残念ながら、米雇用統計発表後のオープンした米株式市場は、前日からの大幅調整の動きを引き継ぎ、下落してのスタートとなりました。米株式はファンダメンタルズよりもポジション(買い持ち超)の調整の方が大きかったのでしょう。米株式の下落や、日本時間00:00(ロンドン夏時間16:00)のロンドンFIXING(ロンドン仲値)のフロー等の影響もあり、米雇用統計を受けた米ドル買いの動きは止まってしまいました。

ここから先は、TV的な解説だと「リスクオフのドル売り」という表現になるものと思われます。ドル円もユーロドルもドル売りが強まって、NY市場が引けるころには、米雇用統計発表前の水準まで戻す動きとなりました。米雇用統計発表を見ずに9月5日の朝の為替水準を見た人は、「あぁ、何もなかったのね」と錯覚してしまったかもしれません。