はじめに

8月27日、米ワイオミング州ジャクソンホールにおけるシンポジウムで、米連邦準備制度理事会(FRB)のパウエル議長は金融政策の新しい指針を発表しました。今後、FRBの金融政策はどう変わるのか、それが為替市場にどのような影響を与えるのかについて考えてみたいと思います。

インフレでも金融引き締めは行わず

まず、パウエル議長が公表したFRBの新指針ですが、ポイントはインフレに寛容な金融政策に移行するということです。物価目標を長期的に捉え、平均して2%の目標達成を目指すことで、インフレ率が一時的に2%を上回っても直ちに金融引き締めに転じる可能性が低いことを明確に示したと言えます。

また、パウエル議長が、「大幅なインフレを招かずに完全雇用を達成できる」という見解を示したことも見逃せません。通常、雇用が逼迫すれば賃金が上がりやすくなります。賃金上昇率を物価上昇率に置き換え、失業率と逆相関になることを説明したのが「フィリップス曲線」と呼ばれるものです。経済学ではかなり浸透した考え方と言えます。

通用しなくなった「フィリップス曲線」

ところが、近年、特に先進国では「フィリップス曲線」に疑念が生じるようなことが起きています。つまり、雇用市場が逼迫し、失業率が低下してもなかなか物価上昇に弾みがつかないのです。特に米国では、コロナショック前は失業率が歴史的な低水準まで低下していましたが、物価は極めて安定していました。

こうした現実を踏まえ、パウエル議長は、物価の安定と雇用の最大化は両立可能という認識を示したのだと思われます。従来は雇用状況が金融政策に直結するという認識の下、市場は米国雇用統計に極めて強い関心を示してきましたが、今後は少し位置づけが変化するかもしれません。いずれにしても、FRBの利上げまでには相当な距離があるのは明らかでしょう。

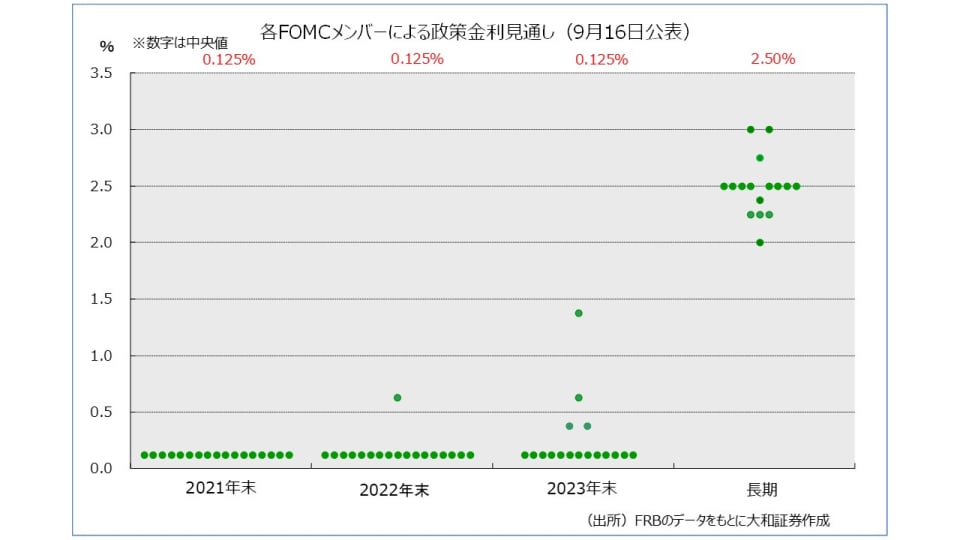

ちなみに、9月15、16日に開かれた米連邦公開市場委員会(FOMC)では、多くの参加メンバーが2023年末まで実質ゼロ金利の継続を予想していることが示されました。