はじめに

お金をいくら貯めていくか検討するにはライフプランの明確化が必要

現在社会人1年目ということですが、お仕事や社会人生活にも慣れてきた頃でしょうか。お金は貯めるためにあるものではなく、使うためにあるものですから、今後の人生においてどのように使っていきたいか、そのためにはどのようなライフプランをお考えになっているか、そこが重要です。

一般的には結婚、出産、マイホーム購入などのライフイベントが想定されますが、ご相談者様は今後どのようなライフプランをお考えでしょうか。例えばですが、極端な話、結婚はしない、このままご実家で過ごしていく、ということであれば、それほどお金を貯めていく必要性はないかもしれません。

一方で、30歳くらいまでに結婚して、マイホームを購入したい、といったライフプランがある場合には、具体的な結婚費用やマイホームの頭金など、貯めていくべき金額がより明確になってきます。最初は一般的な結婚費用や頭金の金額などを目安に目標金額を設定し、話が具体的になってきた場合にはそれにあわせて調整していくといったイメージになります。例えば、「ゼクシィ 結婚トレンド調査2020」によると、埼玉県の場合、結納・婚約~新婚旅行までの一連の費用は平均で494.5万円、披露宴・ウエディングドレスパーティーのご祝儀が平均で223.0万円となっています。結婚についてどのくらいのお金をかけるかはパートナーの方としっかりお話される必要がありますし、仮にこの平均額程度のお金をかけるとしても、パートナーの方とどのような割合で負担するかによっても、準備していくべき金額は変わってきます。

とは言うものの、何も決まっていない状況では準備のしようもありませんので、一般的には平均程度を仮の目標金額と定め準備していくのが現実的かと思います。その上で、話が具体的になってきたら、適宜軌道修正されていくとよいでしょう。

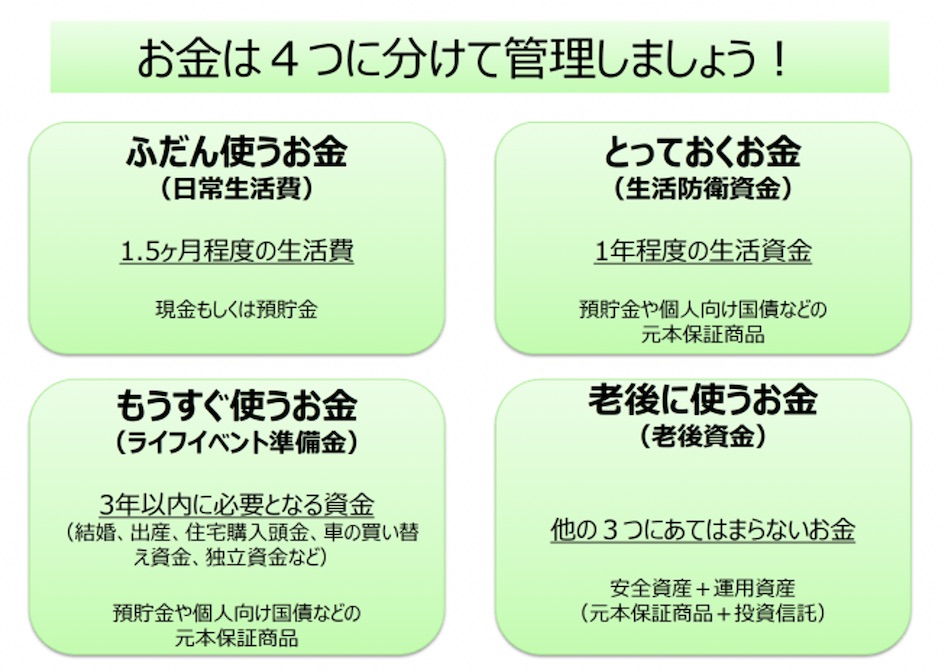

お金は4つに分けて管理しましょう

ライフプランについては大切なことですので、少し時間をかけてもお考えいただきたいと思いますが、その上でお金をどのように配分していくかについては、次のような4つに分けて管理することをおすすめしています。

「ふだん使うお金」というのは1.5カ月分程度の生活費となりますが、ご相談者様の場合毎月の支出が15万円ですので、22万5,000円、少し余裕を見ても25万円ほど生活費用口座に入れておくとよいかと思います。

そして、2つ目が「とっておくお金」で、これは病気やケガ、失職などで一時的に収入がなくなったとしても生活していけるように持っておくお金です。ご相談者様の場合、ご実家ということで家賃負担がありませんし、同居家族がいらっしゃることから安心感もあるのではないかと思います。その意味では、現時点ではそれほど「とっておくお金」は必要ないかもしれません。

3つ目は「もうすぐ使うお金」で、ライフイベントに備えて準備しておくお金です。すでにご説明させて頂いたご結婚の場合などであれば、例えば200万円を準備すると決めたら、その金額を何歳(例えば28歳)の時までに貯めるという具体的な目標を設定されるとよいでしょう。そうすることで毎月いくら積み立てていけばよいのか、という金額も自然に決まってきます。

最後の「老後に使うお金」ですが、現時点では老後というと少し気が早いと思います。ただ、これはご相談者様の場合には、現時点ではまだ明確になっていない、老後よりも前の40代、50代で必要になるかもしれないお金という位置づけで、積立預金もしくは積立投資で準備されていくとよいと思います。

運用は柔軟に

運用資産の金額については、お金が必要になった時に躊躇なく取り崩して使うことができるのであれば多めでも構わないと思いますが、将来的にマイホーム購入、お子様の教育費など、使いみちが見えてきた場合には、運用資産から「もうすぐ使うお金(ライフイベント準備金)」に移し、元本保証の預貯金や個人向け国債などの形で保有されるとよいのではないかと思います。

「ふだん使うお金」とそれ以外は口座を分けて

このような形で一度方針を決められたら、あとは淡々と積立による資産形成を進めていけばよいと思います。そして、ライフイベントやライフプランが変更になった場合には、それに合わせてその都度見直していきましょう。

なお、現在は「投資や支出を差し引いて余った資金はそのまま口座に入れっぱなしにする形」ということですが、できれば「ふだん使うお金」とそれ以外は口座を分けるなどして管理された方がよいでしょう。

以上、ポイントをまとめますと以下のようになります。

●まずはご自身のライフプランをしっかり考え、できるだけ具体的かつ明確にしていきましょう。

●ライフプランが明確になったら、各種統計の平均値などを参考に、ご自身の金額と到達したい時期を具体的に設定しましょう。

●資産の全体については4つに分けて管理しましょう。ライフイベントやライフプランが変更になった場合には、適宜見直していきましょう。

ご参考としていただけましたら幸いです。

読者のみなさんからいただいた家計や保険、ローンなど、お金の悩みにプロのFPが答える「みんなの家計相談」の過去の記事一覧はこちらから。