はじめに

米4月雇用統計発表を受けた市場の反応はまちまち

ファーストリアクションはドル売り、米国債利回り低下となりましたが、米国債利回りは急低下後に一気に元の水準まで回復するという「往って来い」相場になりました。

米10年債利回りは、米雇用統計を受けて1.56%水準から1.464%水準まで一気に低下し、その後再び1.56%水準まで上昇しました。上述したように、市場予想よりも高い平均時給上昇率が貢献した可能性もありますが、米金融政策の次の一手が「量的緩和拡大ではなくテーパリング(量的緩和縮小)」、「利下げではなく利上げ」というベース・シナリオがあるからかもしれません。

米10年債利回りが急回復したことで、109円20銭水準から一気に108円35銭水準まで下落したドル円は、109円手前までいったん回復しました。非常に面白く感じられたのは、市場予想よりも悪い米雇用統計=米低金利政策継続(テーパリング議論は後退)との見方が、米株式市場では楽観につながり、米株式市場が上昇したことでした。

NY市場が引ける頃、「ドルは下落」、「米国債利回りは往って来い(低下→上昇)」、「米株式上昇」というまちまちな反応で週末を迎えました。

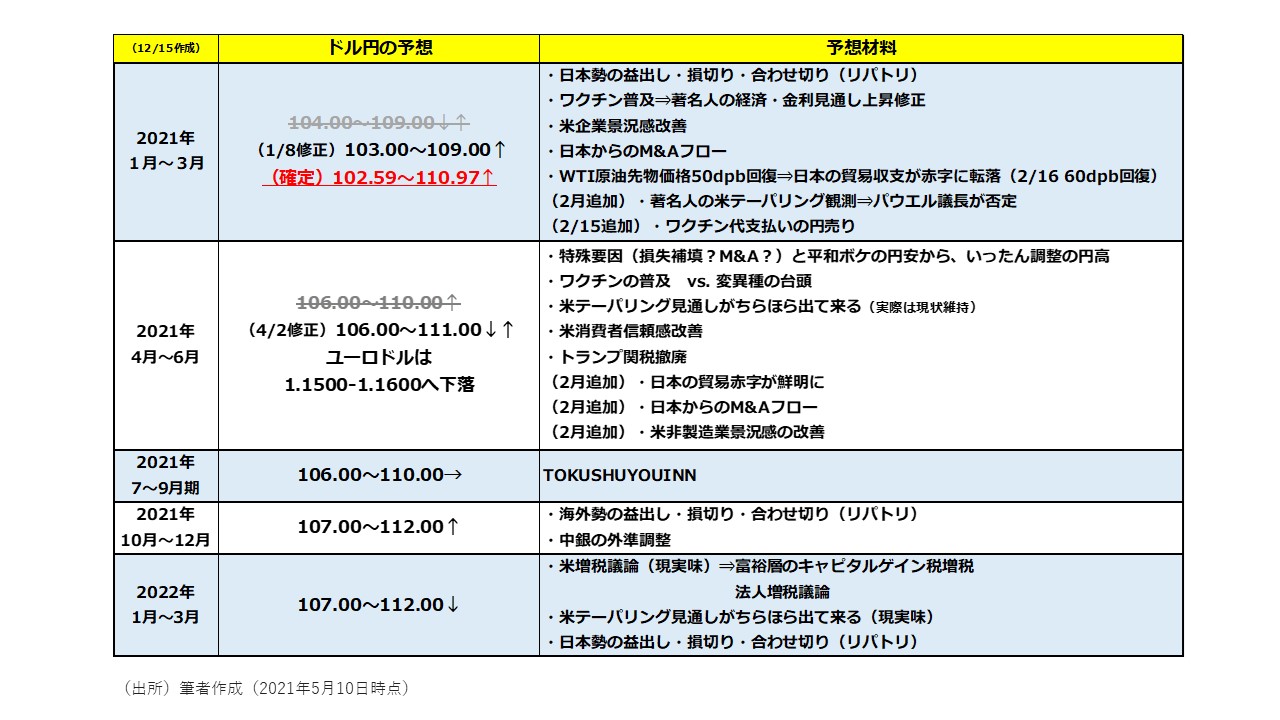

昨年末から円安相場を予想してきた筆者ですが、今回の米4月雇用統計の反応はあまり重要視していません。当面の超過剰流動性下における平和ボケに近い楽観トレードは、いったんポジション調整局面を迎え、ドル円は5月はいったん1ドル106~107円方向、年末は需給の円安で111~112円方向と予想しています。

<文:チーフ為替ストラテジスト 今泉光雄>