はじめに

シミュレーションから収入減への対応について考える

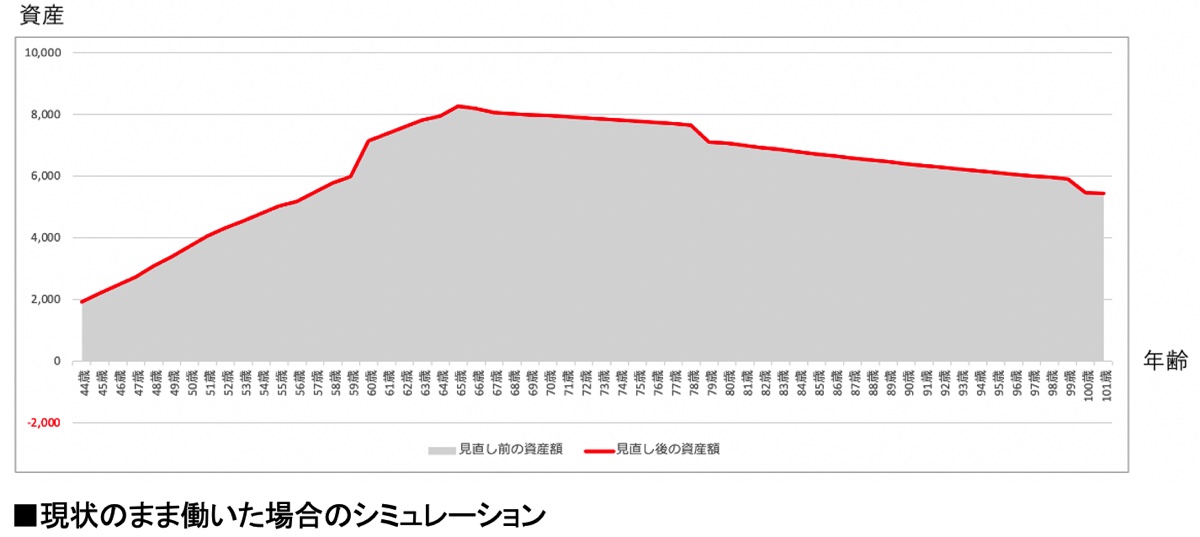

それでは、このまま働いた場合のライフプランシミュレーションを行ってから、どれくらいまで収入を減らしてもライフイベントに対応できそうかを考えていきたいと思います。

【設定条件】

・お子さんは2人とも、小中高は公立、大学は最も比率の高い私立文系とする

・中学3年、高校3年にそれぞれ40万円の受験対策費用を加算

・収入は0.5%ずつ増加

・月5万円から、iDeCoに1万5,000円、積立て投資に1万5,000円、現金貯蓄に2万円をまわすとして計算

・運用利回りは3%で計算。65歳以降は1.5%で計算

・現在の収支と預貯金から、年間の特別費が50万円発生しているものとして計算

・インフレ率0.75%として物価上昇を加味

・お子さんが30歳に結婚し、お祝い金を100万円ずつ支払う

・住宅の修繕は20年に100万円ほど(壁紙、フローリング、水回り、ガス、エアコンなど)の費用が発生。現在築25年とし、あと35年で50年を迎える為大型修繕費用が500万円発生。毎月支払っている修繕積立金1万円は、5年ごとに1.2倍づつ増え、20年後には2万円に増える。

・60歳まで現状どおり働き、その後嘱託などで収入は7掛けで就労し、65歳で引退。

・年金は現在の水準の80%で計算

・介護費用は一人500万円として80歳から100歳の間で消化する

・老後の生活費は現役の7掛けとして計算

このまま働き続け、毎月5万円の資産増加と、年間ではボーナス100万円と持株会112万円分の資産が増えた場合は、教育費や老後の費用を加味しても、100歳過ぎで5,000万円以上の資産が残ることになります。

この大きな要因は、収入に対して支出が抑えられていることと、運用資産が複利で増えていくためです。転職で収入が少なくなっても、支出がコントロールできれば、問題なく老後まで資産がもつでしょう。