はじめに

資源高も円安を後押し

欧米においてはインフレ懸念を増長する方向に作用している原油など資源価格の上昇が、三つの面で円売りを後押ししていることも見逃せません。

一つめは、貿易収支の悪化を通じた需給要因です。円安進行は本邦輸出の追い風となりますが、それ以上に原材料輸入が膨らみ、8月の貿易収支は赤字に転落、円買い需要の減少をイメージしやすくなっています。

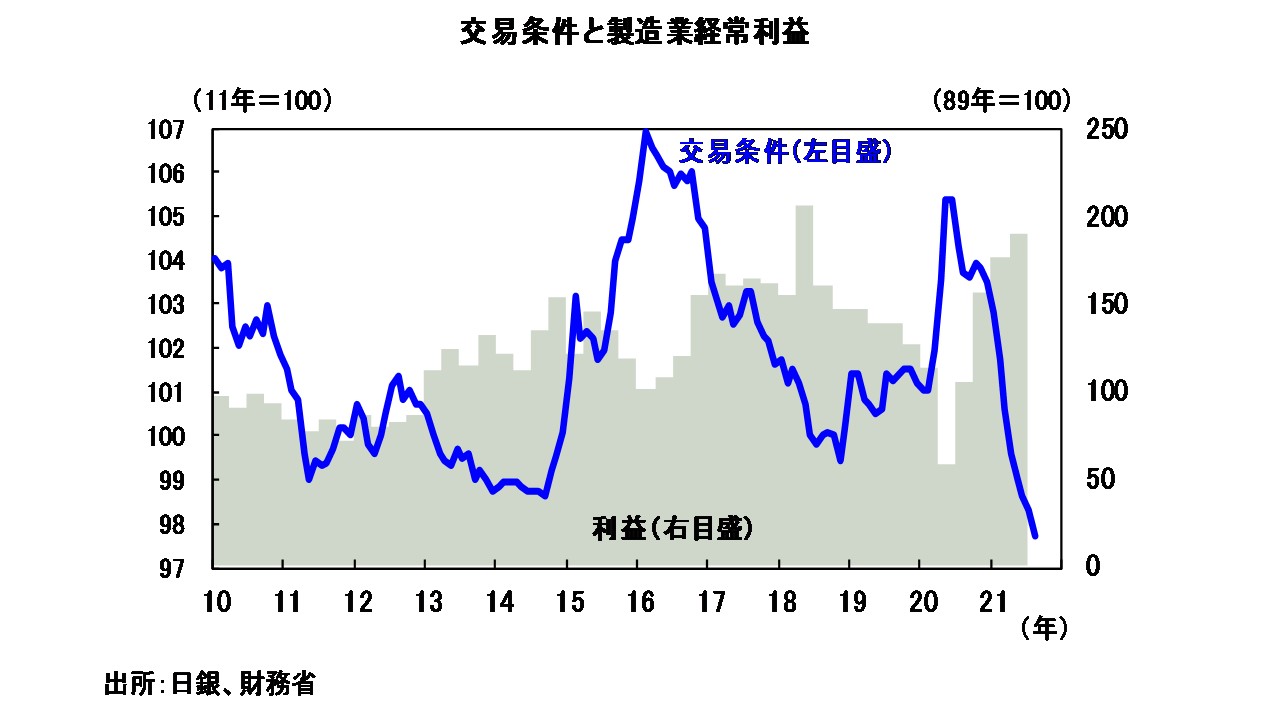

二つめは、企業収益の悪化懸念です。輸入コストの上昇はもちろん、貿易での稼ぎやすさを示す交易条件が足元で大きく悪化していることを踏まえれば、輸出企業も楽観を許さない状況に追い込まれる懸念は払拭できません。

三つめは、輸入価格と連動しやすい電気代やガソリン価格の上昇が国内消費に水を差す可能性があることです。これらはいずれも「悪い円安」を意識させるもので、今後の行方に十分な留意が必要といえそうです。

投機筋のドル買い手当てとの観測も

投機筋が改めて円売りに傾き始めたことも、足元の円安加速につながったとみられます。米連邦準備理事会(FRB)による量的緩和縮小(テーパリング)の開始を見込んで、既にドル買いを進めていましたが、その対象は同じ安全通貨とされる円ではなく、ユーロが主体でした。欧州中央銀行(ECB)は通貨高などを抑制するため、FRBの動きをにらみながら金融正常化を段階的に進めるとの見方が支配的だったためです。

ところが、ここにきて円安要因が次々にクローズアップされてきたことで、円売り意欲を再び高めた模様です。「本邦輸出勢が1ドル=112円台に乗せた場面で当面のドル売り手当を済ませた一方、原油や天然ガスの急騰に直面した輸入勢が慌ててドル買い手当てに走っている」との観測が浮上してきたことも、投機筋の動きに少なからぬ影響をもたらしたと推測されます。