はじめに

長期に渡った新型コロナウイルスによる行動制限も徐々に緩和され、我々の生活も日常を取り戻しつつあります。一方で、11月15日に発表された2021年7~9月期のGDP統計では、実質GDP成長率の伸び率が前期比でマイナス0.8%、年率換算でマイナス3.0%であり、発表前に民間機関が予想していた数値を下回りました。

大きな要因の一つは、新型コロナウイルスの感染拡大に伴う緊急事態宣言の発令を背景とする、個人消費の減速です。GDPのうち約5割を占める個人消費が前期比マイナス1.1%となったことで、7~9月期の成長率が押し下げられた上、先行きの個人消費動向にも不安を残す形となりました。

10~12月期の成長率を考える上でも、今後の個人消費への関心はますます高まっています。今回はマクロ系の指標に着目しながら、現在の消費動向と今後の企業業績を見ていくポイントについて見ていきましょう。

実は個人消費は急速に改善している

7~9月期までの個人消費は低迷していましたが、10月以降は緊急事態宣言解除など、状況が変わってきています。ここでは最新の消費データと消費者マインドのデータを用いて、直近の消費者の行動について見ていきます。

まずは、ナウキャスト(東京・千代田)の提供する「JCB消費NOW」のクレジットカードデータを用い、外食・旅行・娯楽業種のコロナ前比での回復度合いを見てみましょう。

グラフから、9月前半を底として回復傾向にあることがわかります。特に10月に入ってからは回復の歩調を早め、外食に関しては直近の1年間では初となるプラス圏、娯楽に関してもマイナス4.8%までマイナス幅を縮小しています。旅行はまだ水準としては弱くなっていますが、外食・娯楽の動きからも長距離の移動を伴わない範囲を中心に強い消費回復の動きが見受けられます。

感染状況が改善している中で、11月以降もこの傾向が続くことが期待できるのではないでしょうか。

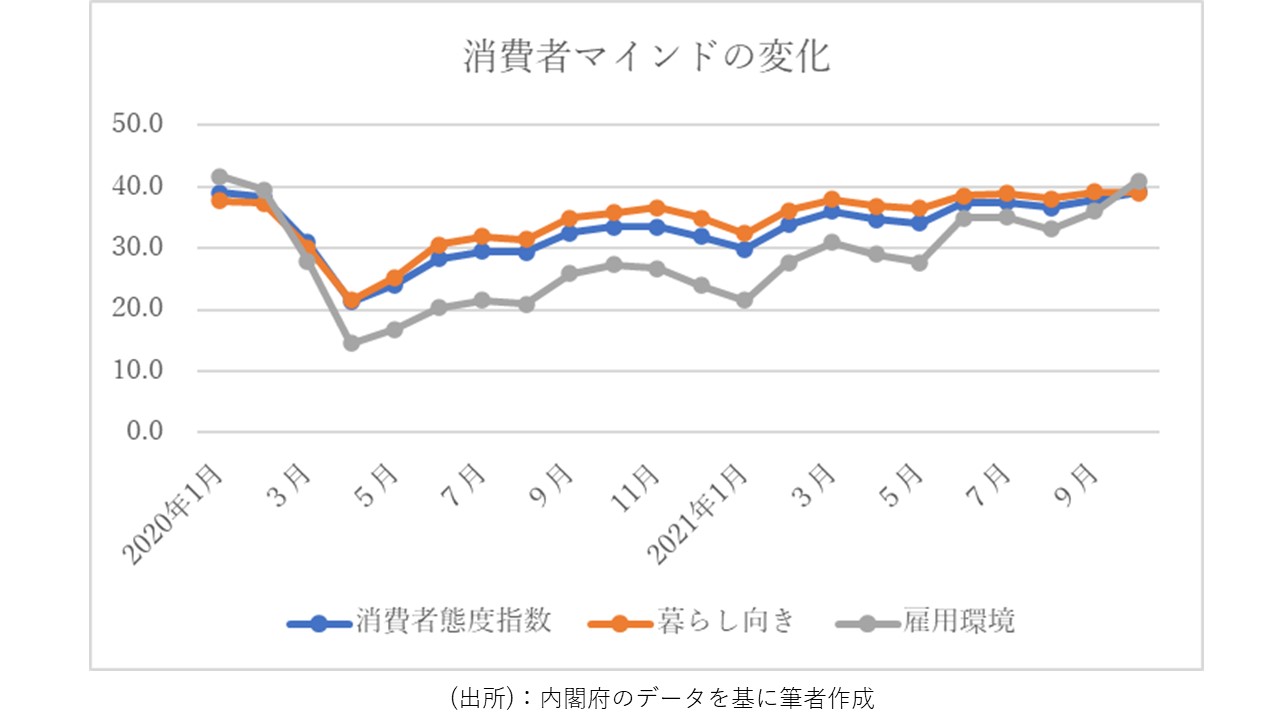

また、消費者の今後の景気の見通しの判断材料となる、消費者動向指数を見ても消費マインドの改善が見受けられます。2021年10月の消費者態度指数は前月から1.4%ポイント上昇、雇用環境の指標は前月から4.9%ポイント上昇と急改善しており、消費者の先行き見通しに変化が見て取れます。

暮らし向きの指標は前月比では0.1%下落となっていますが、3つの指標ともコロナ前の水準近辺まで回復しており、消費者マインドの観点では、新型コロナ禍から脱却しつつあると言えるでしょう。