はじめに

数十年に一度ともいわれる大雨、今までに経験したことのない強風など、局地的に激しい気象に見舞われることが多くなりました。避難勧告が出た場合は直ちに非難することが第一ですが、自宅や家財に被害が及んだ場合、すぐ必要になってくるのは、生活再建の費用です。

火災保険に入っているからなんとかなる? では補償の内容は万全でしょうか?

火災保険とは名ばかり。事故の請求は7割が自然災害と破損汚損

火災保険といえば、火災による損害が一番に浮かびますが、現在火災保険と呼ばれる商品は、総合的な保険です。火災に限らず、落雷・破裂・爆発による損害、風災・雹災・雪災などの自然災害も補償のベースに入っています。加えて、水災による浸水や土砂崩れ、建物内では、水道管や排水管の破損による水ぬれ、盗難による損害や突発的な破損や汚損など、多岐にわたる損害に対応します。

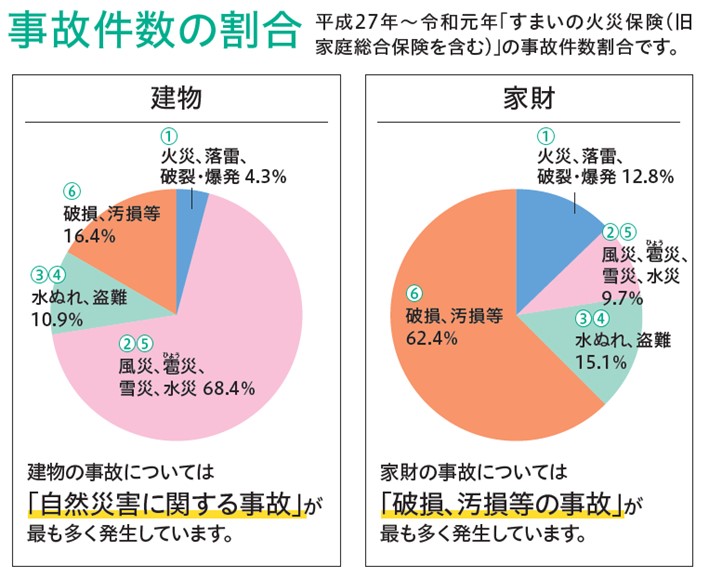

あいおいニッセイ同和損害保険のタフすまいの保険のデータを参照してみると、保険会社で支払われた事故件数の割合は、建物の損害は自然災害が68.4%、破損・汚損 が16.4%、水ぬれや盗難が10.9%、火災、落雷、破裂、爆発が4.3%です。火災・爆発などの損害は、保険金額は多額になりますが、件数は5%に満たない割合です。

家財になると、破損・汚損が62.4%、水ぬれや盗難が15.1%、火災・爆発が12.8%.、自然災害が9.7%と件数が少なくなっています。不審火や漏電などによる火災はいまだになくなりませんが、暖房や厨房設備の電化が進み、火災の件数は減少傾向にあります。

では、この火災保険への加入はどのようなポイントで決めているでしょうか?保険料ありきで決めていないですか?

新築時加入の火災保険。補償内容は把握している?

新築で住宅ローンを組む際に必須条件となる火災保険。以前は金融機関ですすめられるがままに火災保険に加入するケースが多かったようです。現在は、金融機関や不動産会社で必ずしも加入する必要はありません。基本的に金融機関がすすめる火災保険は、建物が損害を被ったとき、ローンの返済が滞らないようにするための火災保険ですので、建物だけの補償内容で家財の補償がない場合があります。火災と自然災害のみの補償で、突発的な破損や汚損は対象外の場合もあります。

新築時には考えることや手続きがたくさんあり、すすめられるまま、または、保険料が少しでも抑えられたらなど、安易に決めてしまうこともあります。

火災保険は5年、10年の長期契約にすると、長期割引が効き、保険料が割安になるので、長期契約を結ぶ場合が一般的です。長い契約になりますから、保険料ありきで契約せず、複数の保険会社で見積りを取るなど、十分に検討して加入しましょう。