はじめに

生活費が毎月10万円、年間120万円上昇した場合には?

次に、より保守的な前提ということで生活費が毎月10万円、年間では120万円上昇した場合にどうなるか試算してみたいと思います。

例えば、住宅ローンの金利が2%上昇した場合には、毎月の返済額は、現在の約11万円から約15万円まで4万円ほど上昇します。また、お子様の進学先が公立ではなく私立になるということもあるかもしれません。

いずれにしても、何らかの要因で生活費が月額10万円上昇したという保守的な前提にした場合にどうなるか、確認してみましょう。

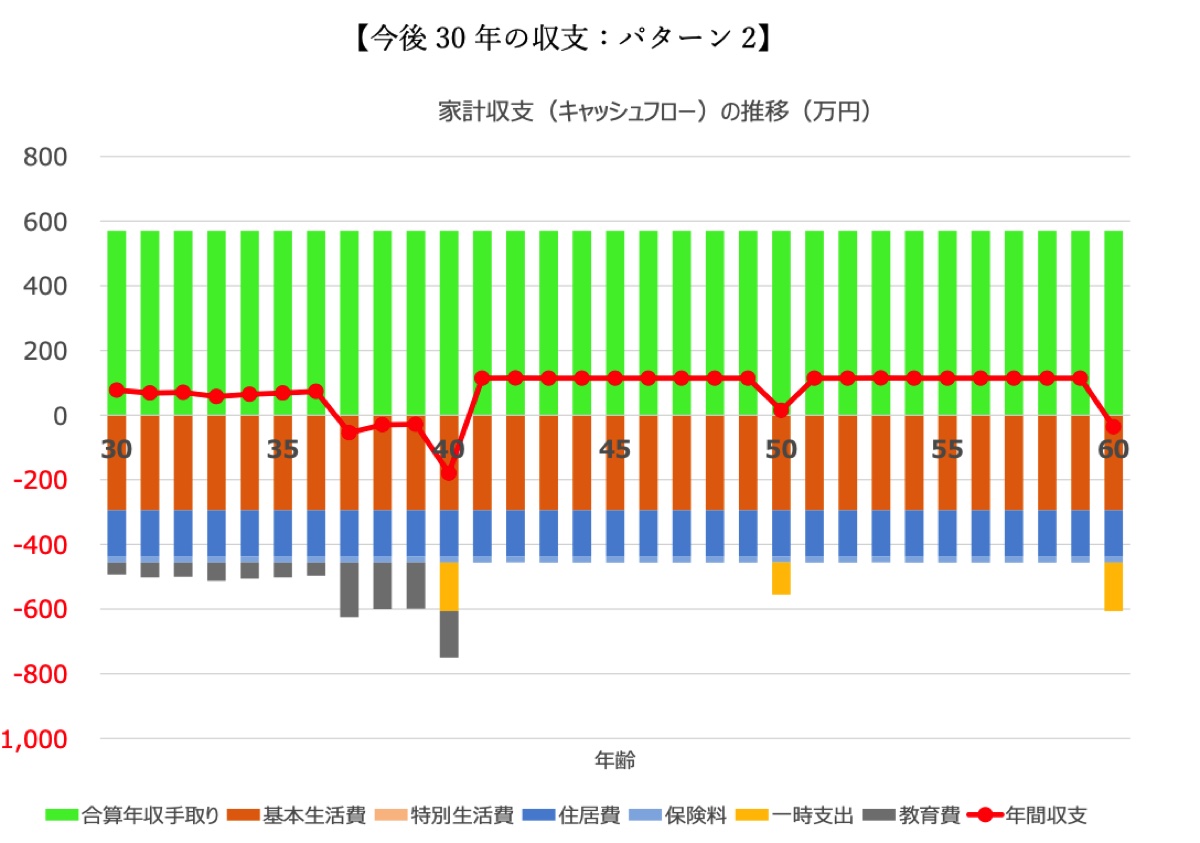

まず家計収支ですが、基本生活費が年間120万円上昇したとして計算すると次のようになります。お子様が大学生の間やご相談者さまが60歳の時点で赤字になることが見込まれますが、全般的に黒字基調であることには変わりありません。

厳しめの想定の場合の資産推移は?

続いて資産残高の推移です。

毎年120万円の支出が増えるため、グラフの31年分では120万円/年×31年=3,720万円減少することになります。さらに、この間に投資にまわしていたら得られるであろうリターンもなくなってしまいますので、結果として60歳時点での純資産は6,316万円と半減する形になります。

とは言え、住宅ローンは問題なく返済できていますし、金融資産も60歳時点で約4,500万円となりますので、住宅ローンの返済に困っているといった状態ではありません。

今後の収入や支出によって変わってくる可能性もありますが、現在の収入や支出を前提とするなら、住宅ローンの返済に困ってしまうという可能性はかなり低いと言えるのではないでしょうか。

今回のポイントをまとめると…

以上、ポイントをまとめますと以下のようになります。

◆現在の家計状況を前提とすると、家計としては黒字基調となっていますので、住宅ローンの返済が不可能になるという可能性は低いでしょう。

◆支出が年間120万円増加したとしても、60歳に向けて資産は拡大していくと思われますので、住宅ローンの金利上昇や生活費の上昇があっても、大きな問題となる可能性は低いでしょう。

ご参考としていただけましたら幸いです。

連載「みんなの家計相談」でお悩み募集中!読者のみなさんからいただいた家計や保険、ローンなど、お金の悩みにプロのFPが答えます。相談はこちらから。