はじめに

自転車は、子どもから高齢者まで手軽に活用できる交通手段として、重宝されています。その反面、自転車事故による、高額損害賠償請求が後を絶ちません。条例により自転車保険加入が義務化されている地域が多い中で、どのような保険を選べばいいのか、詳しく説明します。

自転車保険が義務化される背景

国土交通省では、自転車活用の推進を図るため、平成29年5月から「自転車活用推進法」を施行しています。

自転車は、二酸化炭素等の発生がないので、環境にやさしく、通勤・通学などに自転車活用を推進することで健康増進・交通混雑の緩和などの効果も見込まれる、という主旨でこのような法律をきめ、推進に力を入れています。また、頻発する災害時においても、自動車や電車などに比べ機動的という視点から、国を挙げて推進しています。

自転車活用推進には、自転車専用道路および路外駐車場の整備、交通安全にかかわる教育・啓発、災害時の有効活用体制の整備など、様々な施策を行っています。

自転車を利用するひとが増えることは望ましいことですが、自動車事故が減少傾向にあることに比べ、自転車運行による事故は減少していません。自転車は自動車に比べ速度も限られていますが、自転車同士の事故や、歩行者との衝突事故では、自動車のように、ひとのからだを守る車体がなく、直接からだに衝撃を受けてしまうため、大きなけがや死亡事故に至る例も珍しくなく、大きな問題となっています。

この事態を受け、活用推進後の検討事項として、ひとの命が害された場合の損害賠償を補償する自転車保険の義務化を各自治体で進めることになりました。

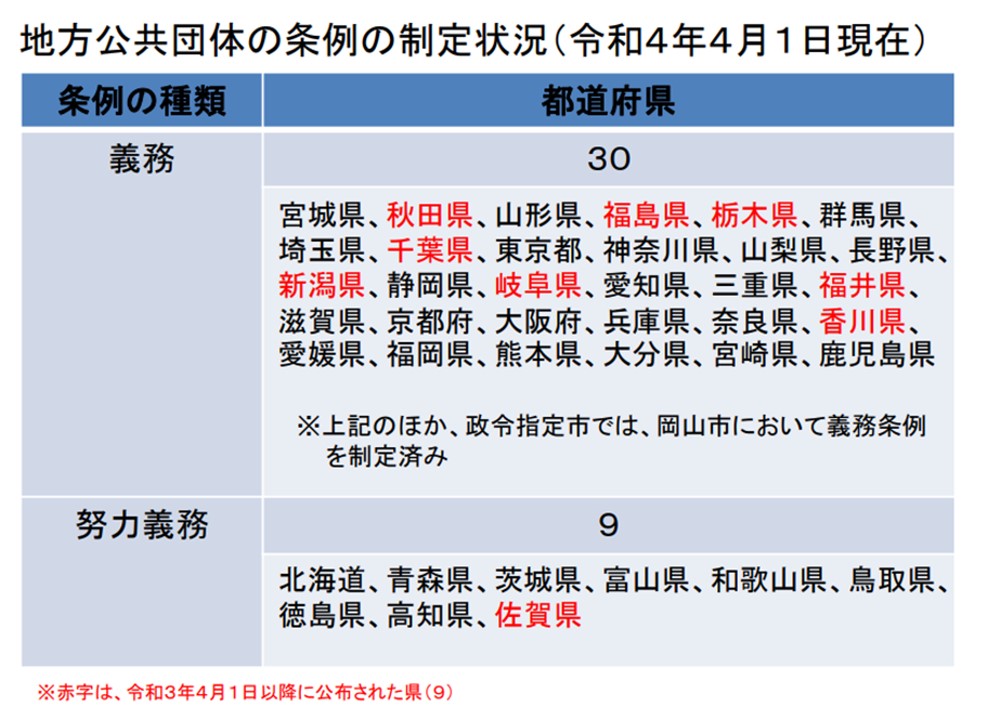

令和4年4月1日現在の制定状況は下表のとおり。損害賠償責任保険への加入を義務化している都道府県が30、努力義務としている都道府県が9となっています。義務化の地域でも、罰則規定は設けられていませんが、すべての人が損害賠償責任保険に加入するよう、学校・事業所・自治体からの広報などを通じ、周知徹底をはかっています。

出典:国土交通省 自転車活用推進本部 自転車損害賠償責任保険等への加入促進についてより抜粋

出典:国土交通省 自転車活用推進本部 自転車損害賠償責任保険等への加入促進についてより抜粋

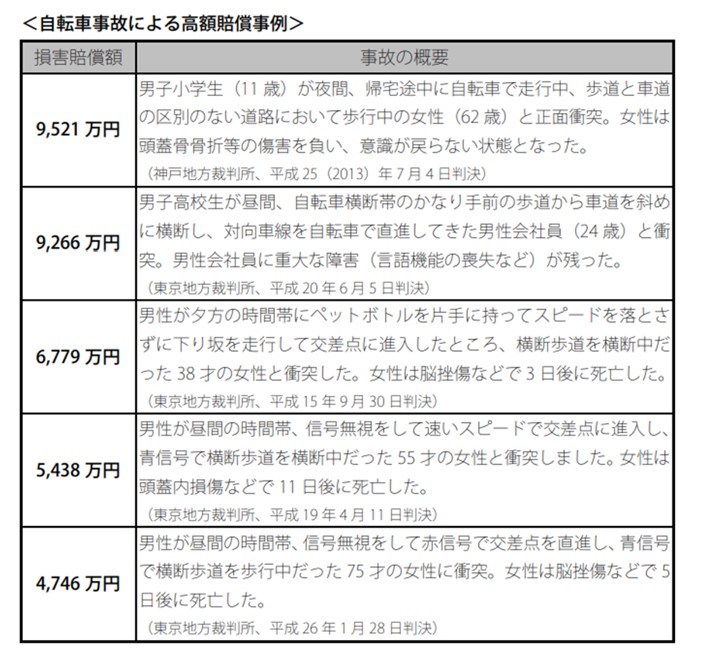

これまでの、自転車事故による高額賠償例は下表のとおりです。歩行中や自転車同士の事故で、重い後遺障害を負わせてしまった例、一旦命は取り留めたものの、数日後に死亡に至ってしまった例などです。いずれも数千万の高額賠償請求となっており、保険に入っていなければ、払える金額ではないでしょう。

小学校にあがれば、親の手を離れ、行動範囲も広がります。小中高校の入学時には、自転車保険加入の案内もあるかと思いますが、お子さんに限らず家族全員のリスクをカバーするような保険に加入することが大切です。

出典:一般社団法人日本損害保険協会

出典:一般社団法人日本損害保険協会