はじめに

いよいよ、2024年から新しいNISA(少額投資非課税制度、以下「新NISA」)がスタートいたします。日本証券業協会によると、2022年末時点で30代のNISA(一般NISA・つみたてNISA)における口座数は242万口座、つみたてNISA残高は6,312億円です。この30代の口座数や残高はどの年代よりも多くなっており、今後のさらなる普及に期待しています。

非課税枠の再利用がポイント

新NISAの概要については、すでにご存知のかたも多くなってきていると推測されますが、その活用法については、年代や経済環境・家庭環境にも大きく左右されますので個人差はあるものの、老後資金の貯め方としてはとても有効な手段です。

画像:金融庁「新しいNISA」より引用

画像:金融庁「新しいNISA」より引用

30代で積立投資をメインとする投資家を想定すると、毎月の積立額が10万円以下の方であれば、老後に向けた資産形成にかけられる年数が、30年から40年程度はあるため、非課税枠とその再利用を、充分に活用できるメリットが大きくなっています。

30代にとって新NISA最大のメリットは、大きくは次の3点になります。

・つみたて投資枠と成長投資枠は併用でき、つみたて投資枠対象の商品は成長投資枠でも買える

・非課税で保有できる上限額(非課税保有限度額の総枠、非課税投資枠)が、買った時の値段(簿価)で1,800万円となっている

・この非課税投資枠は、口座内で保有する株式や投資信託などを売却すると、翌年に売却分の簿価で復活するため、非課税枠の再利用ができる

とくに、積立額を大きく増やせないとした場合は、「非課税枠の再利用」をどう活かしていくかが最も重要なポイントになります。

再利用できる枠の簿価というのは、つみたて投資枠でも成長投資枠でも、買った金額の平均値で表される点です。この分はいくらで買っているという概念は関係なく、単純に年単位の残高の平均購入価格や残高だけを気にしていればよいです。

なお「売却時にいくら利益になったか?」の計算のベースとなる、「売値」(売却価格)に対する「買値」(購入価格)は、新NISA内のその金融商品の平均購入価格になります。

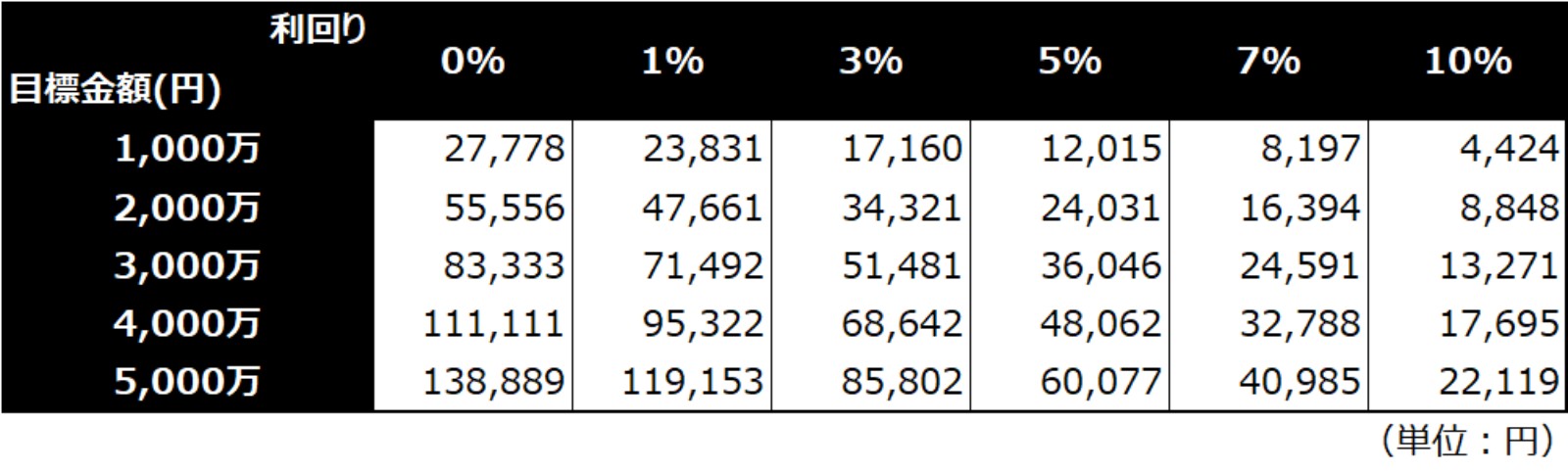

30代から積立てした場合の想定資産シミュレーション

それでは、話をわかりやすくするために、30代の積立投資家が、30年間積立てし続けることを想定して、毎月いくらの積立額が必要なのか、シミュレーションをおこなったものが次の図です。

画像:金融庁「資産運用シミュレーション」より筆者編集

画像:金融庁「資産運用シミュレーション」より筆者編集

30年も積立期間があると、毎月必要な積立額がそんなに多くなくていいのがわかっていただけるでしょう。