はじめに

住宅購入費用とリフォーム費用をあわせてローンが組める「リフォーム一体型住宅ローン」

中古物件を購入してリフォームをする場合、住宅はもちろんリフォームにも大きな資金が必要になる場合があります。その際に利用できるのがリフォーム一体型住宅ローンです。住宅購入費用と一緒にリフォーム費用もローンを組むことができるため、住宅ローン同様に借入金利が安く、また返済期間を長期に設定することができるのが特徴です。

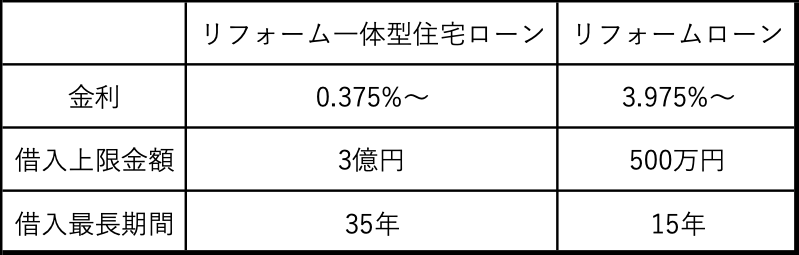

リフォーム一体型住宅ローンと通常のリフォームローンを具体的に比較してみましょう。

出典:比較表はみずほ銀行のローンの条件を元に筆者が作成

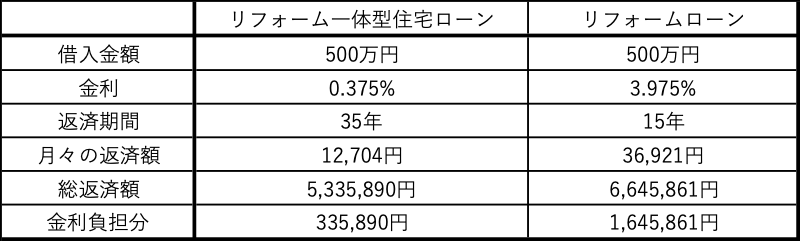

出典:比較表はみずほ銀行のローンの条件を元に筆者が作成

通常のリフォームローンに比べて、金利が低く、借入金額の上限が高く設定されています。また、借入期間も長いので月々の返済負担を抑えることが可能になります。例えば500万円でリフォームをした場合の比較は以下の通りです。

計算の都合上金利が変わらない前提で例を出しています。金利変動が生じた場合は、返済額や総返済額に影響が出る可能性があります。

計算の都合上金利が変わらない前提で例を出しています。金利変動が生じた場合は、返済額や総返済額に影響が出る可能性があります。

このようにリフォーム一体型住宅ローンは、月々の返済額及び金利負担を大きく軽減させることができます。そのため、理想の住まいを追求すべく、リフォームにより予算を割くことができる可能性があります。また、住宅ローンに組み込むことで住宅ローン控除の対象となるため通常のリフォームローンよりもメリットが大きいことがわかります。

リフォーム一体型住宅ローンを利用する上での注意点

メリットが大きいリフォーム一体型住宅ローンですが、利用する上ではいくつかの注意点があります。

2.時間的制約:リフォーム内容が確定しないとローンを組めないため、売主の方に待っていただいたり、リフォーム内容の確定を急いだりする必要があります。

3.金融機関の選定:すべての金融機関がリフォーム一体型住宅ローンを扱っているわけではないため、取り扱っている金融機関を探す必要があります。

実際にリフォーム一体型住宅ローンを利用されたご家族が筆者の元にも来られました。そのご家族もリフォームプランがなかなか確定せず、予定よりもローンまでの手続きに時間がかかってしまったそうです。物件購入とリフォームの間、期間が空いてしまう場合は自己資金を活用してリフォームをするか、前述した通常のリフォームローンを利用することになるので留意しましょう。