はじめに

2024年10月から社会保険の適用範囲が拡大され、これまで年収130万円以内に抑えて働いていた方が、勤め先の規模によって扶養から外れるケースが増えています。

扶養から外れると自分で社会保険料を納める必要があるため、手取り収入が減少することに不安を覚える人も多いのではないでしょうか。そのため「扶養内に収めるために働き方を抑えたほうがお得なのでは?」と考えがちですが、必ずしもそうであるとは限りません。その理由を扶養内、扶養外での手取りの違いを試算しながら解説していきます。

社会保険の適用拡大で、手取りはどの程度変わる?

パートで働いているAさん(35歳・東京都在住)は夫の扶養内で働くために、年収130万円の壁を意識して年収115万円前後になるように働いていました。ところが、2024年の10月から社会保険の適用範囲が拡大され、Aさん自身が勤め先の社会保険に加入することになったのです。自分で社会保険に加入するということは、必然的に夫の社会保険の扶養から外れることになります。

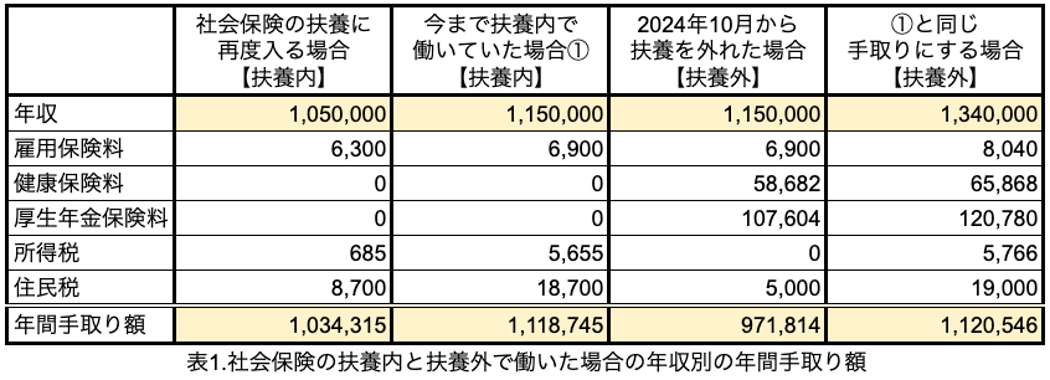

夫の扶養から外れて自分で社会保険料を納めることになると、これまで年間約112万円だった手取りが約97万円になってしまいます。(表1参照)

15万円も手取りが減ってしまうのであれば、扶養内で働けるように働き方を抑えた方がお得なのではないかとAさんは考えています。しかし、これは得策ではありません。

なぜなら、改めて扶養に入ろうとすると年収を106万円未満にする必要があり、仮に年収105万円で働いた場合の手取りは約103万円になります。(表1参照)

画像:筆者作成

画像:筆者作成

確かに自分で社会保険料を納めると手取りは約97万円なので、この場合は手取りが6万円増えてお得に感じるかもしれません。

しかし、扶養を外れる前の手取りは約112万円なので、このときと比較すると9万円手取りが減少しているのです。扶養内で働くと社会保険料の負担はなくなりますが、その分働き方を抑えているので収入も減少し、家計への影響もでてきます。ここまで考えると、安易に働き方を抑えるのは適切ではないことがご理解いただけるのではないでしょうか。

社会保険の適用範囲拡大をおさらい

Aさんが夫の社会保険の扶養に入るため、年収130万円以内に抑えて働いていたにも関わらず扶養から外れることになったのは、2024年10月から社会保険の適用範囲が拡大し、勤め先の従業員数の条件が変更されたからです。

勤め先の社会保険に加入する義務が生じるのは、以下の条件をすべて満たした場合になります。

②労働時間が週20時間以上(雇用契約時)

③給与月額が8.8万円以上(雇用契約時)

④継続雇用期間(見込み)が2ヶ月以上

⑤学生ではない

2024年10月から①の従業員数が101人から51人に拡大されたことで、対象となる企業が増加しました。Aさんは元々②〜④の条件を満たしていましたが、今回の適用範囲拡大で①の条件も満たすことになり、扶養から外れることになったのです。

同じ年収であるにも関わらず、扶養から外れて社会保険料を納めることで手取りが大きく減少するのであれば家計にも影響がでてきます。そのため「扶養内で働く方がお得なのでは」と考えるのも無理はありません。ですが、手取りが減少したとしても社会保険料を納めることで得られるメリットもあります。