はじめに

60代は他の世代と打って変わり、生活スタイルが人によって多様化していきます。仕事では、現役でバリバリ働く人もいれば、ペースをおさえて働く人、またリタイアする人もいるでしょう。

プライベートでは、子どもが大学院に進学するなど教育費がかかる家庭もあれば、就職して家にお金を入れる家庭もあります。あるいは、医療費や介護費がかかる家庭もあるでしょう。

今回は、都内で暮らす60代夫婦の平均年収や貯蓄額、生活費について見ていきます。60代夫婦の暮らしは多様ですから、どの家庭も平均値のとおりとはいきません。ただ、平均値との違いから、家庭ごとのバランスが見えてくるのではないでしょうか。

東京都60代夫婦、世帯年収の平均は約244万~731万円まで幅広い

都内に住む60代世帯の年収は、世帯主が働いているかどうかで大きな違いがあります。また、公的年金の受け取りは基本的に65歳からなので、60代前半と後半の違いも小さくありません。

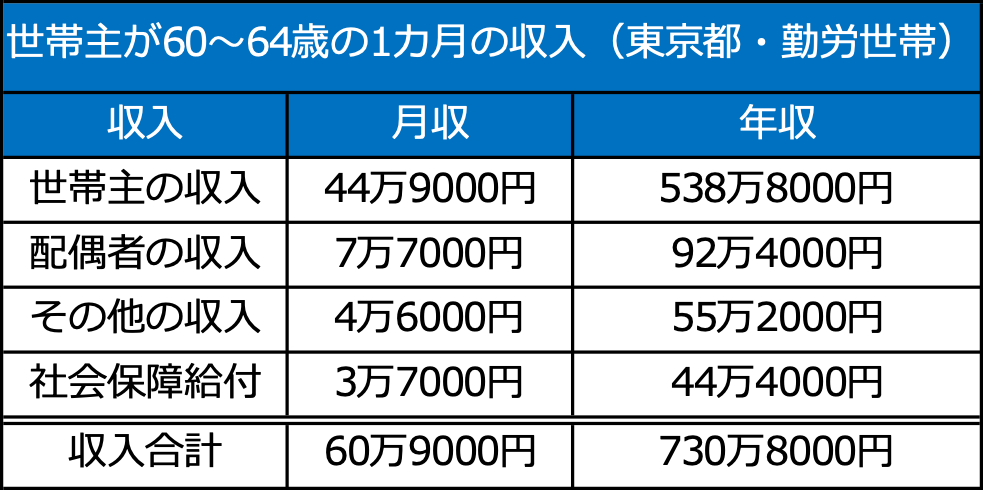

60代前半・勤労世帯の平均年収は、約731万円

まず、世帯主が働いている、勤労世帯から見ていきましょう。東京都の「都民のくらしむき」(東京都生計分析調査報告2023年)によれば、60代前半の勤労世帯の1カ月の収入は、世帯主が月約44万9000円、配偶者が月約7万7000円、その他が月約4万6000円、社会保障給付が月約3万7000円、合計で月約60万9000円。年収にして約730万8000円です。

<世帯主が60~64歳の1カ月の収入(東京都・勤労世帯)>

画像:「都民のくらしむき」東京都生計分析調査報告(2023年)より筆者作成

画像:「都民のくらしむき」東京都生計分析調査報告(2023年)より筆者作成

世帯主の収入は、役職などについている現役世代としての収入と思われる金額です。配偶者も働いていますが、金額は補助的なものです。その他の収入は、配偶者以外の家族の収入、保有している不動産の家賃収入、副業収入などです。

60代は、子どもが成長し就職する年代になります。生活費としてお金を入れるようになると、家計にも余裕が生まれます。

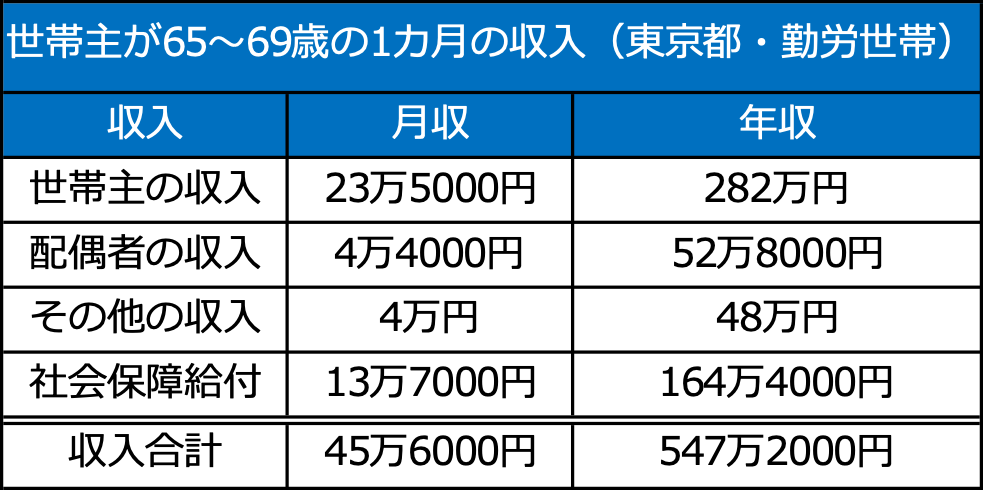

60代後半・勤労世帯の平均年収は、約547万円

会社員の場合、定年退職後に再雇用制度などで慣れた職場で働き続けることができます。とはいえ、収入の減額は避けられません。それは、転職をしても同様でしょう。

世帯主が65歳以上になると、世帯全体の収入が大きく減少します。内訳は、世帯主が月約23万5000円、配偶者が月約4万4000円、その他が月約4万円、社会保障給付が月約13万7000円、合計で月約45万6000円。年収にして約547万2000円と、60代前半の年収と比べると25%減です。

<世帯主が65〜69歳の1カ月の収入(東京都・勤労世帯)>

画像:「都民のくらしむき」東京都生計分析調査報告(2023年)より筆者作成

画像:「都民のくらしむき」東京都生計分析調査報告(2023年)より筆者作成

60代後半になって、収入が一気に減ると家計のバランスも崩れがちです。世帯主の減収分を配偶者が補う、といったスタイルは平均値からは読み取れません。世帯主同様、配偶者も年齢を重ねますので、無理なく続けられる働き方を選ぶようになるのかもしれません。

そのかわり、社会保障給付が増えています。仕事をしていても「在職老齢年金」は受け取れます。老齢年金は最大75歳まで繰り下げられますが、家計のバランスを総合的に考えて受け取り方を決めるといいでしょう。

在職老齢年金とは、給与や賞与の金額に応じて、厚生年金額が減額されたり、ゼロになったりする、厚生年金の制度です。対象は、老齢厚生年金の月額と月給・賞与(直近1年間の賞与の1/12)の合計が50万円を超える人です。

なお、在職老齢年金は減額となる基準額を引き上げか、制度の廃止が検討されています。従来より働きやすくなれば、もっと働いて収入をあげたいと思う人も増えるのではないでしょうか。

勤務先からの収入が多ければ、老齢年金の必要性は小さくなるかもしれませんが、たくさん働いたらかえって損だと感じて、あまり働がないように調整する人も少なくありません。

しかし、見直しがされて働きやすくなったら、収入アップにつながりそうです。