はじめに

65歳未満・無職世帯の平均年収は、約244万円

早期リタイアなどで、60代前半で無職世帯の家庭もありますが、老齢年金の給付を受ける場合、減額されての受け取りになりますので収入面では厳しい面があります。

つまり、世帯主が無職の場合、老齢年金を受けとっても家計は厳しくなりがちということです。

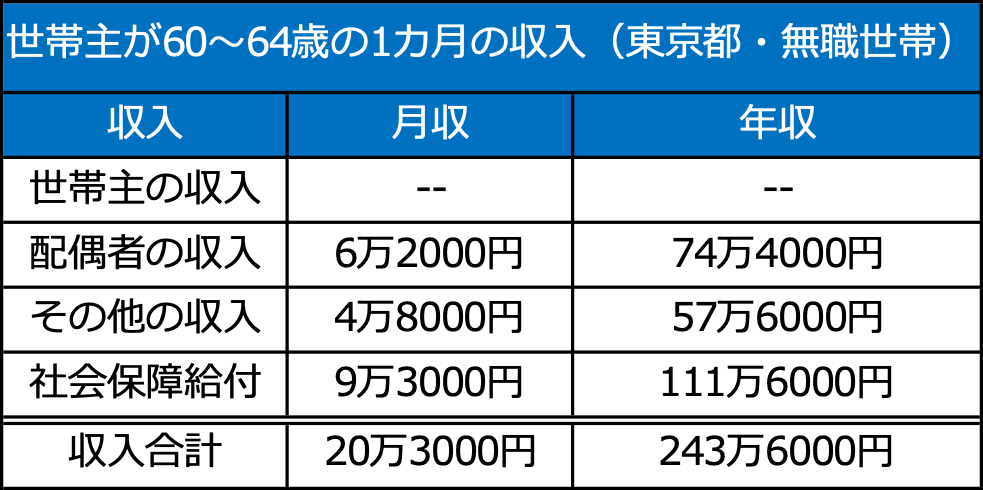

世帯主の勤労収入はありませんが、配偶者の収入が月約6万2000円、その他が月約9万3000円、社会保障給付が月約9万3000円、合計で月約20万3000円。年収にして約243万6000円、60代前半・勤労世帯の3分の1です。

<世帯主が60~64歳の1カ月の収入(東京都・無職世帯)>

画像:「都民のくらしむき」東京都生計分析調査報告(2023年)より筆者作成

画像:「都民のくらしむき」東京都生計分析調査報告(2023年)より筆者作成

65歳以上・無職世帯の平均年収は、約286万円

60代後半になると老齢年金を受け取る人が増えますので、社会保障給付は60代前半と比べると増えます。ただし、配偶者の収入やその他の収入は減っていて、全体としての収入は少し増える程度にとどまります。

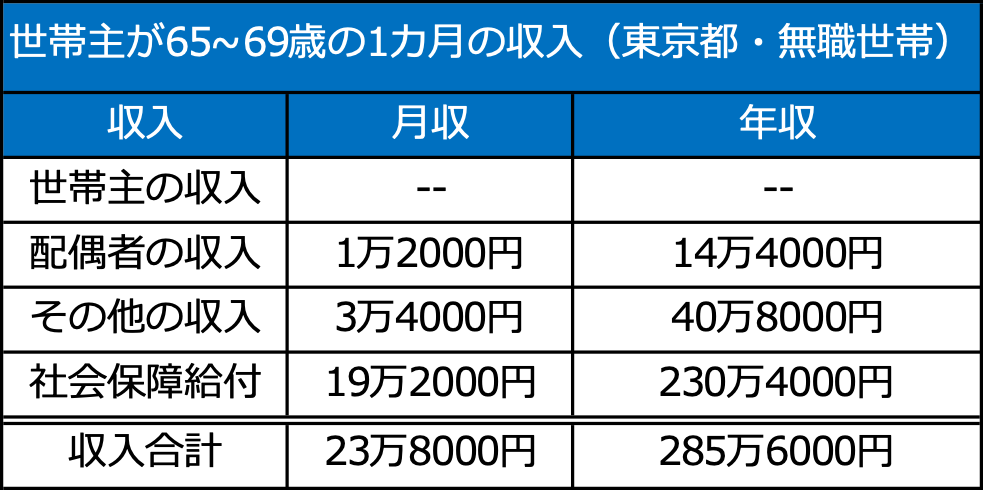

65歳以上・無職世帯の収入は、配偶者の収入が月約1万2000円、その他が月約3万4000円、社会保障給付が月約19万2000円、合計で月約23万8000円。年収にして約285万6000円です。

<世帯主が65〜69歳の1カ月の収入(東京都・無職世帯)>

画像:「都民のくらしむき」東京都生計分析調査報告(2023年)より筆者作成

画像:「都民のくらしむき」東京都生計分析調査報告(2023年)より筆者作成

長く働き続けることは、さまざまな面でメリットがあります。60代後半・勤労世帯と比べると、社会保障給付は月約5万5000円も多く受け取っていますが、夫婦の収入には大きな違いがあります。

世帯主の収入が無いだけではなく、配偶者の収入も約4分の1に減っています。そのため、月の収入合計では、60代後半の勤労世帯と比べて約半分になります。

働かない選択をする場合には、年金と預貯金による準備がどのくらいできているか、しっかり確認する必要があるでしょう。このタイプの家計では、月あたりの収支では赤字です。赤字分は預貯金の取り崩しなどで補う必要があります。

無職世帯の赤字は、65歳未満で約11万8000円、65歳以上で約5万2000円です。

60代世帯の平均貯蓄額は2026万円

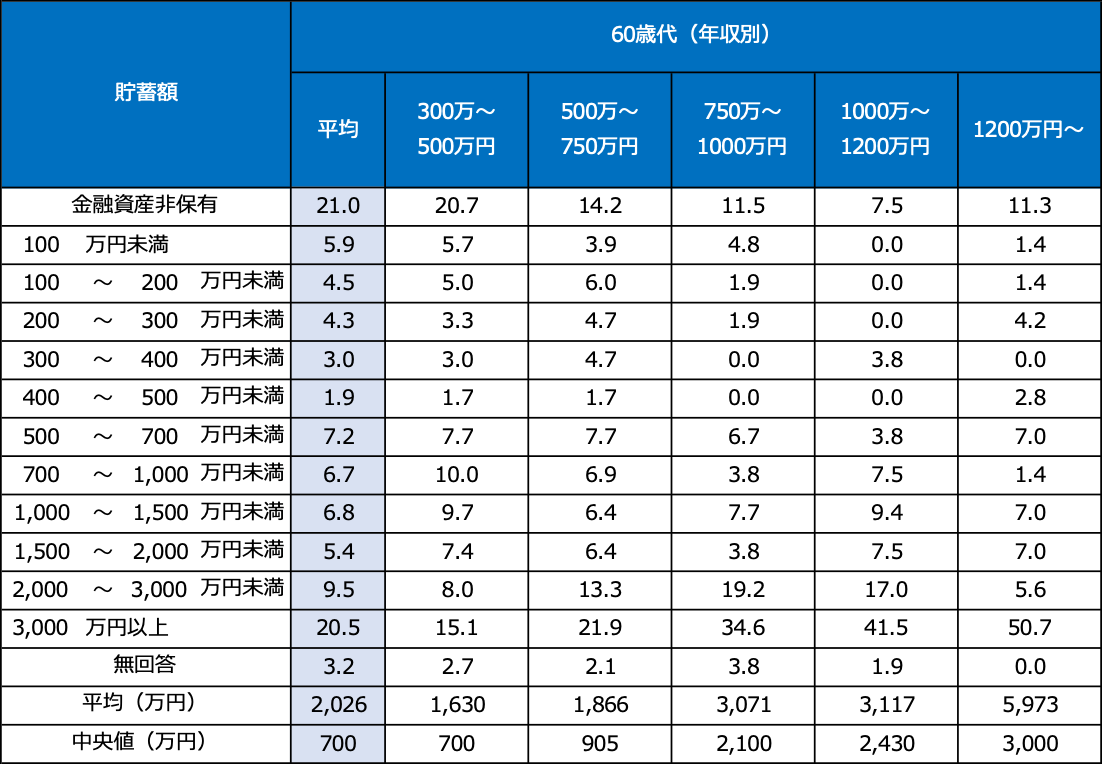

次に、60代の平均貯蓄額を見てみましょう。金融広報中央委員会の「家計の金融行動に関する世論調査(二人以上世帯調査)2023年」によれば、平均貯蓄額は、約2026万円です。

<60歳代の平均貯蓄額>

画像:「家計の金融行動に関する世論調査(二人以上世帯調査)2023年」より筆者作成

画像:「家計の金融行動に関する世論調査(二人以上世帯調査)2023年」より筆者作成

ただし、平均値は単純な合計金額をデータ数で割った数値です。より実態に近いと言われる中央値では、700万円です。平均値とかなりの差がありますが、これは貯蓄のない「金融資産非保有」の世帯と、高額な貯蓄を持つ世帯の二極化が進んでいるためと考えられるでしょう。

リタイア後の生活を安心しておくるためにも貯蓄は大切です。前述のように、無職世帯の月あたりの収支は赤字です。働きたくても、健康や家庭の事情などにより、仕事から離れざるを得ない場合も考えられます。もしもの時の備えとして、貯蓄の習慣はコツコツと続けていきたいですね。