はじめに

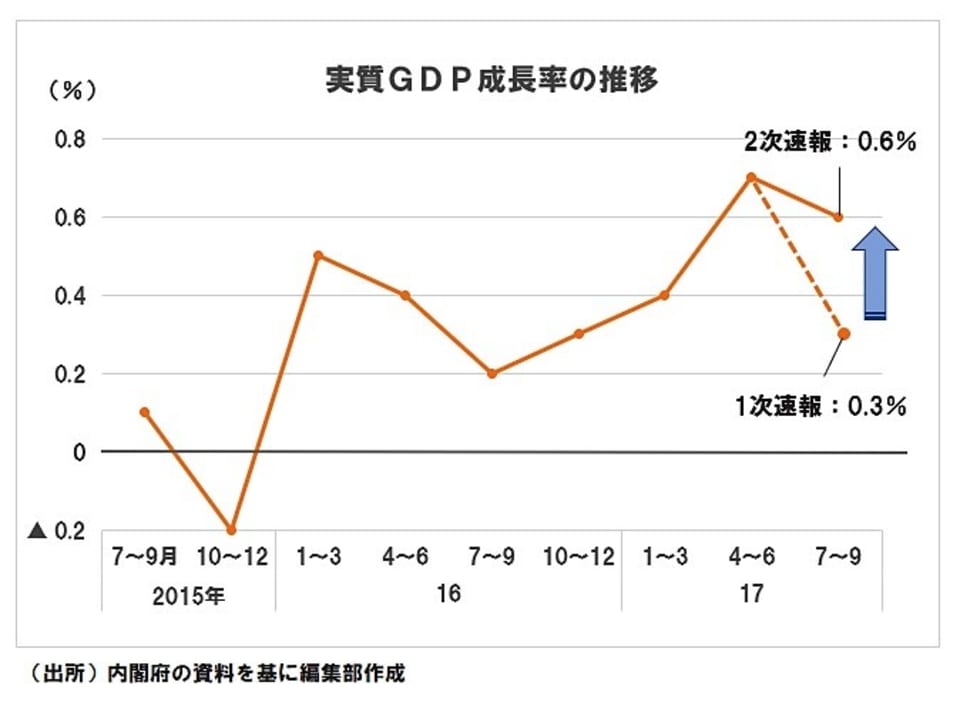

内閣府は12月8日、今年7~9月期のGDPの2次速報(改定)値を公表しました。実質GDPが前期比0.6%増加、年率換算で2.5%の増加となり、その内容を材料に株式市場は大幅に続伸。当日の日経平均株価は前日に比べて300円以上上昇して、2万2,800円台を記録しました。

11月15日に公表された1次速報値では、その内容がネガティブに評価され、日経平均株価も6営業日続落となったことは11月21日配信記事でご紹介しました。今回は、同じ統計の改定なのに、その逆の結果になりました。

それでは、具体的に何が改定され、どのように評価されたのでしょうか。少し詳しくみていきましょう。

民間の設備投資が大きく寄与

今回の2次速報値では、実質GDPが前期比+0.3%(1次:+0.3%→2次:+0.6%)、年率に換算すると+1.1%(1次:+1.4%→2次:+2.5%)もの大幅な上方修正になったことがポジティブに評価されたといえます。

つまり、同じ統計の公表によって日経平均株価が、1次速報値で下がり、2次速報値で上がるという形になりました。投資家がこの動きを予想できていたら、“2度おいしい”展開になっていたということになります。

今回の上方改定に最も大きく寄与したのは民間企業の設備投資です。前期比で1次速報値の+0.2%から+1.1%へ、GDPの寄与度では0.0%から0.2%へと、比較的大きな上方改定となりました。また、民間の在庫変動のGDPへの寄与度も、0.2%から0.4%へと上方改定されました。

これらは、財務省の法人企業統計から反映されたもので、1次速報時点では入手できていなかった統計を勘案したものとなります。つまり、さまざまな統計から推測していた民間企業の活動状況が、蓋を開けてみると思った以上に活発だった、ということになります。

個人消費は長雨の影響で鈍調

一方で、GDPの6割近くを占め、最大の構成要素となっている家計の消費支出、いわゆる個人消費については、今回は大きな改定はなく、8月の長雨の影響などを背景にGDPの寄与度で▲0.3%のままでした。

それでも、個人消費や住宅建設、企業による設備投資と在庫変動を含めた民間需要は、GDPの寄与度で+0.0%から+0.3%へと大幅な上方改定となったのです。これに政府の財政支出などの公的需要を含めた国内需要は、GDPの寄与度で▲0.2%から+0.1%へと改定され、マイナスからプラスに転じました。

つまり、長雨などの影響により個人消費は伸び悩んだものの、企業の設備投資や在庫の積み増しなどの動きがそれを補う形で経済全体を引っ張り、年率に換算すると実質GDPが2.5%増加となったのです。日本銀行は現在の日本の潜在成長率を0%台後半と推計していますので、年率2.5%というと、潜在成長率を大幅に上回っていることになります。

噛めば噛むほど味が出る統計

2012年12月に始まった今回の景気回復局面(4年10カ月)は、1次速報値の公表時点で、戦後2番目に長い「いざなぎ景気」(4年9カ月)を超えたといわれていました。2次速報値では、今回の景気が国内企業の活動と海外向けの輸出により、想定していた以上に力強いものだったと評価され、日経平均株価の大幅上昇の1つの大きな材料になったというわけです。

1次速報値の公表では民間シンクタンクによる予測値との比較により一喜一憂し、2次速報値の公表では1次速報値からの改定の大きさや内容でまた一喜一憂する。また、その内容を詳しくみれば、日本の現在の経済活動の様子が詳しくわかる。GDP統計はまさに“噛めば噛むほど味が出る統計”なのです。

GDP統計の2017年10~12月期の1次速報は来年の2月14日、2次速報は3月8日に公表される予定です。皆さんも、1粒で2度おいしいGDP統計をしっかりと噛みしめてみませんか。