はじめに

20年以上続いたデフレが終わりを告げ、日本では物価上昇が止まりません。1月24日に発表された消費者物価指数(CPI)は、総合指数で前年同月比3.6%増。特に食料品が値上げの主因となっています。

食料品は、わたしたち消費者がもっとも”値上げ”を実感するので、この状態が続くと、必然的に節約志向へと流れます。12月に発売された会社四季報の記事欄の中にも”節約志向”というワードが目立っており、企業にとっては値上げしづらい雰囲気となっています。

たしか2024年の前半は、値上げによって収益が改善された企業が多く、日本でも経済をほどよく成長させる”よい”物価上昇が起きているという認識でした。ところが、徐々に、その値上げが消費者の負担を大きくし、景気を停滞させる”悪い”物価上昇へとスライドしているようなのです。

株価は2024年の安値を割る

株式市場には、世間が節約の方向に意識を向け始めると、決まって注目される銘柄があります。庶民の味方、サイゼリヤ(7581)です。この連載でも何度か取り上げていますが、当社は、原料価格が上昇する中、低価格路線を維持するべく、メニューの工夫や業務の効率化でなんとか乗り切っていました。

2024年7月には、株主優待の廃止を発表し、軽いショックを市場に与えました。しかし、その後株価は上昇し、上場来高値の6,420円をつけたことから、株主には受け入れられたと考えられます。そこから、消費者の節約志向はますます強まっていることを考えると、さぞかし株価も好調かと思いきや、ここのところ冴えない展開で、1月23日には4,640円と2024年の安値を割り、上場来高値から-25%もの下げっぷり。

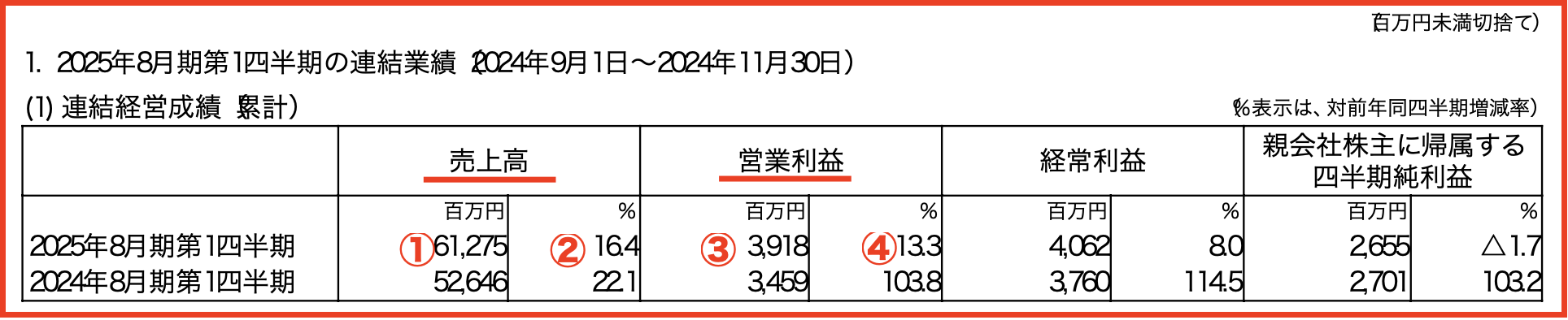

株価下落のきっかけは、25年8月期第1四半期決算です。

画像:サイゼリヤ「2025年8月期第1四半期決算短信〔日本基準〕(連結)」

画像:サイゼリヤ「2025年8月期第1四半期決算短信〔日本基準〕(連結)」

①売上高は61,275(百万円)、②前年比16.4%、③営業利益3,918(百万円)、④前年比13.3%と、いっけん悪くないように見えます。しかし、売上高営業利益率は、直近の3ヶ月6-8月の7.8%と比べると6.4%と大幅に低下しています。

原価率を比較すると、24年8月期は40.6%だったところ、今期は41.7%に上昇。やはり原材料価格の上昇が、利益率を押し下げているようです。事実、お米や野菜の急激な価格上昇で、国内事業の営業利益は、もともとの会社計画を15%下回っています。

サイゼリヤは、セルフ式注文システムの導入やメニュー数の削減など、自助努力で抑えられる費用はかなりのところまで抑えています。しかし、お米や野菜などの原材料費は、コントロールすることが難しく、どうしても利益を圧迫してしまい、業績の低下をもたらします。

今まで低価格路線で消費者の支持を得ていたため、ここにきて値上げをするのは当社のポリシーに反するのかもしれません。実際、24年9-12月の既存店売上高は、前年同期比20%増と極めて堅調なのですが、売上の力強さが、利益に寄与しておらず、この点が投資家からの評価を下げているのでしょう。

ちなみにすかいらーくホールディングスは、2024年9月25日に、お米の価格高騰の影響により、ガスト、バーミヤン、じょなさん、夢庵、ステーキガストのライスの値上げを発表しています。さらに11月20日は、ガストで約6割のメニューについて値上げすると発表。値上げを発表した翌月12月の既存店客数は前年比で109.9%と増えていますので、消費者は値上げを受け入れたといえます。そのおかげで、売上高は前年比115.2%と強い数字となりました。