はじめに

「高額療養費を使っても、生活が立ちゆかなくなった」

「子どもの教育費や住宅ローンの負担も重なり、医療費の支払いがきつい」

こうした“生活を揺るがす声”が多数寄せられたのが、2025年2月に実施した「がん患者の経済的負担の実態調査」です。

2025年3月には、高額療養費制度の自己負担引き上げ案が一旦見送りとなり、24日には「高額療養費制度と社会保障を考える議員連盟」が超党派で設立されました。今まさにこの制度をどう見直すべきかが、社会的なテーマになりつつあります。

本記事では、362人の調査結果をもとに、今ある制度の課題と、これから私たちができることについて考えます。

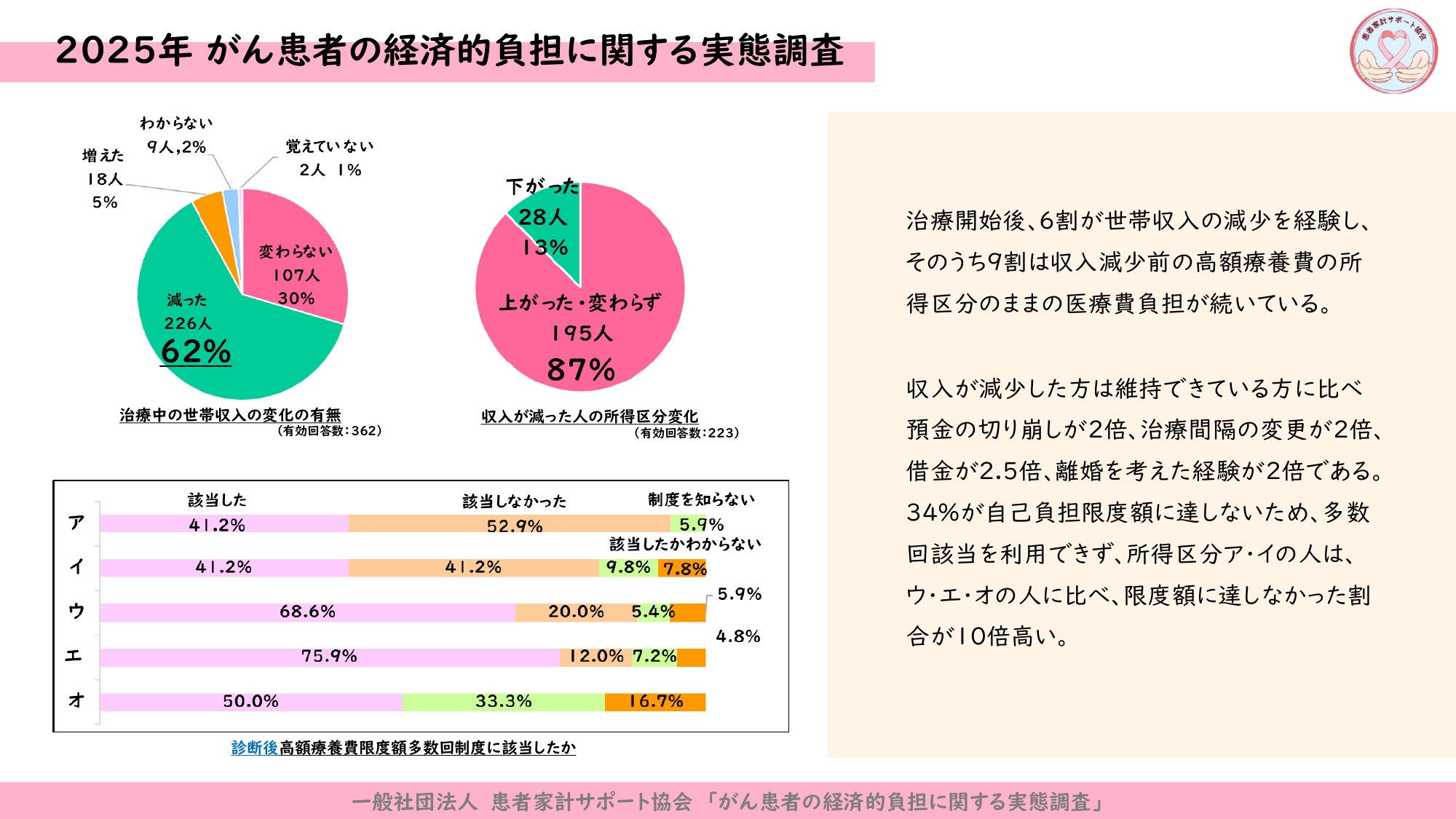

治療開始後に6割が収入減、でも医療費負担額は変わらない

2025年3月、国会では高額療養費制度の自己負担引き上げが議論されていましたが、患者の家計実態に関するデータが無いまま進められる議論に疑問を感じていました。さらに、低所得者や高齢者には配慮はなされている一方で、「収入があるから大丈夫」とみなされがちな就労世代(69歳以下)の中間所得者層が置き去りにされているのではないか、という懸念も拭えませんでした。

こうした問題意識から、一般社団法人患者家計サポート協会で「がん患者の経済的負担の実態調査」を実施しました。

その結果、362名の回答のうち、6割のがん患者が治療開始後に収入減少を経験しており、さらにその9割は収入が減ったにもかかわらず高額療養費制度の自己負担区分が変わらなかったことが明らかになりました。そして6割は賞与(ボーナス)が減った、または支給されなくなったと回答しており、厳しい家計状況の中で、経済的な不安を抱えながら治療を継続している実態が見えてきたのです。

また、収入が減少した人は、収入を維持できている人に比べて、

- 預貯金の取り崩しが約2倍

- 治療間隔の変更が約2倍

- 借金が約2.5倍

- 離婚を考えた経験が約2倍

と、医療費負担と収入減が与える家計への影響が顕著でした。本来、中間所得層にとって重要なセーフティネットであるはずの「応能負担」の原則が、制度の中で十分に機能していないことが浮き彫りとなりました。

このような話をすると、「がん保険に入っておけば大丈夫」と思われがちですが、がん保険はあくまでも公的制度を補う“補完的な役割”にすぎません。

今回の調査でも、がん保険加入者のうち

- 75%が預貯金の取り崩しなど、経済的に何らかの対処を行っている

- 46%が治療内容やスケジュールの変更を経験

- 60%が生活面での切り詰めを行っていた

という結果が得られました。

相談の現場でも、「がん保険に入っていて本当によかった」という声がある一方で、それだけで家計全体を支えるのは難しいという現実を感じています。

そのため、給付金をどう活用するか、どこに備えるかといった、家計全体の視点での使い方が何より重要だと強く実感しています。

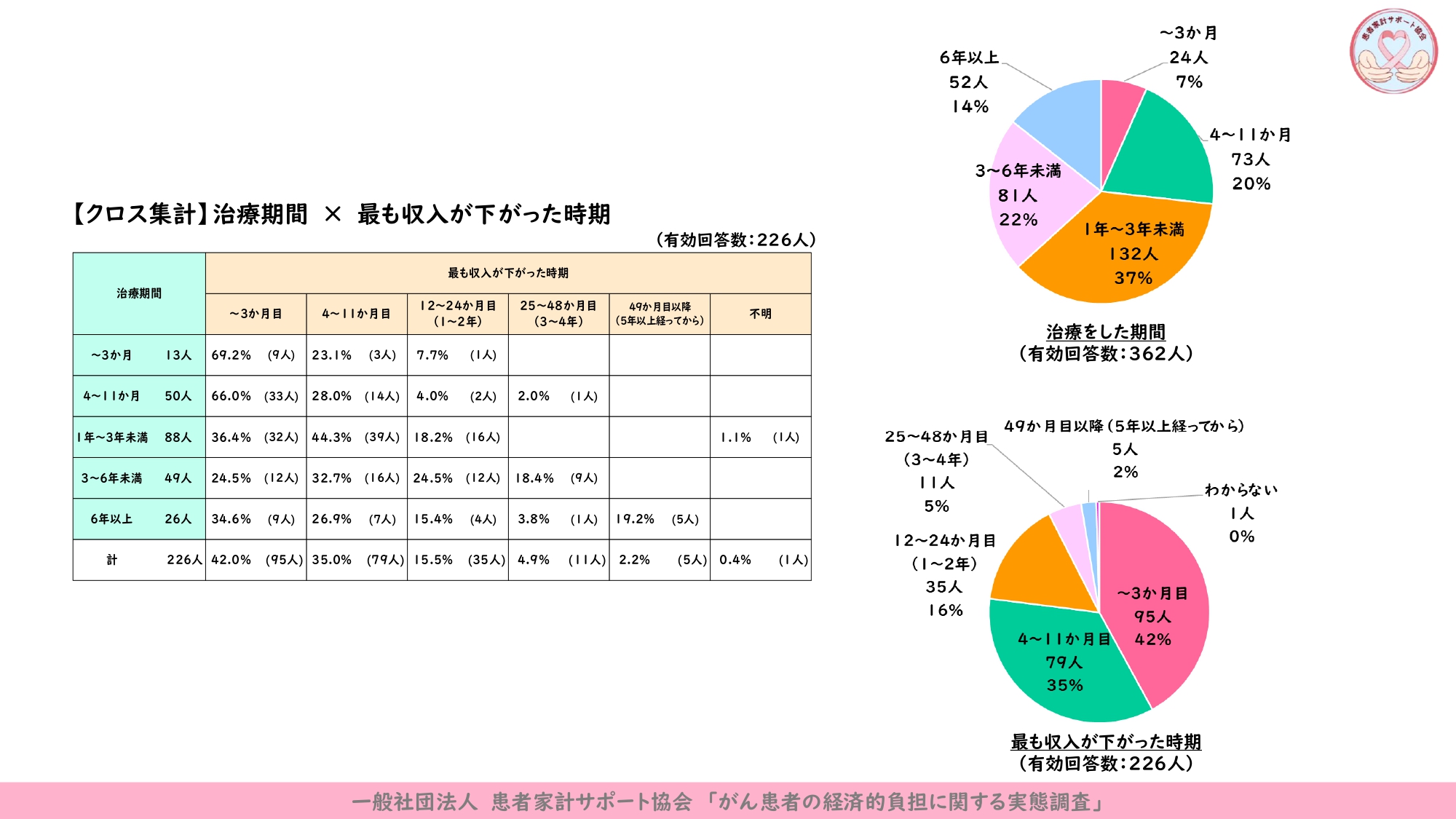

収入が急減する治療開始の3カ月を乗り越えるために

調査では、約4割の方が治療開始から3カ月以内に収入が減少したと回答しました。

私自身、日々の相談対応を通じて、治療開始直後の3カ月がいかに家計にとって過酷な時期かを実感しています。というのも、手術・抗がん剤・放射線治療といった高額な医療が集中するうえ、入院や通院によって仕事を休職するケースが多く、医療費の増加と収入の減少が同時にのしかかるからです。

さらに、高額療養費制度の「多数回該当」は、自己負担限度額に3回達して初めて適用される仕組みであり、経済的に最も苦しい治療初期には恩恵を受けにくいのが現状です。また、休職時の収入保障である傷病手当金も、休んだ後に事後申請する制度であるため、治療初期に無収入状態となる方も少なくありません。

たとえ無収入となっても、健康保険料や年金保険料、住民税などは変わらず支払いが必要です。日々の生活費も引き続きかかるため、この時期の家計負担は非常に大きなものとなります。

がんに限らず、高額療養費を利用するような治療を受ける方は、収入が減少する可能性が高いという現実があります。

病気になる前の所得区分が治療開始後もそのまま適用されるのであれば、せめて収入減に即応できる「家計急変措置」など、治療初期の医療費を軽減する仕組みの導入が必要だと考えます。

また、診断時点から医療機関などで「制度」「働き方」に加えて、「お金(家計)」の視点も取り入れた支援体制を整え、特に治療開始の3カ月を支援強化することで、患者と家族の安心につながるのではないかと強く感じています。