はじめに

ふるさと納税を利用した際、住民税や所得税の控除が正しく適用されているか、毎年確認していますか?

行政が処理してくれているから大丈夫!と思っている方も多いでしょう。しかし、実際には控除漏れが発生しているケースがあり、内容をちゃんと確認しないと「寄付しすぎていた」「役所でミスがあった」といった問題に気付かない可能性があります。

今回は、ふるさと納税が無駄にならないよう、正しく控除されているか答え合わせをする方法を解説します。

ふるさと納税の仕組み

ふるさと納税の基本的な流れは次の通りです。

2.返礼品を受け取る(寄付金額の30%が上限)

3.確定申告またはワンストップ特例制度を利用する

4.所得税および翌年の住民税から控除される

ワンストップ特例制度を利用した場合は「住民税控除」のみ、確定申告を行った場合は「所得税還付」と「住民税控除」が適用されます。

ふるさと納税の控除確認に必要な書類

控除が適用されているか確認するには、「住民税決定通知書」が必要です。

住民税決定通知書とは

「住民税決定通知書」は、自治体によってさまざまな名称が付けられていますが、1年間の住民税の額を確認できる書類です。住民税は前年の1月から12月の所得に基づき計算され、翌年の6月から5月にかけて徴収されます。

・会社員:5月~6月頃に会社から給与明細とともに配布される

・自営業者:6月頃に自治体から郵送される

この通知書は再発行できないため、最低1年間は保管しておきましょう。

ワンストップ特例制度を利用した場合の確認方法

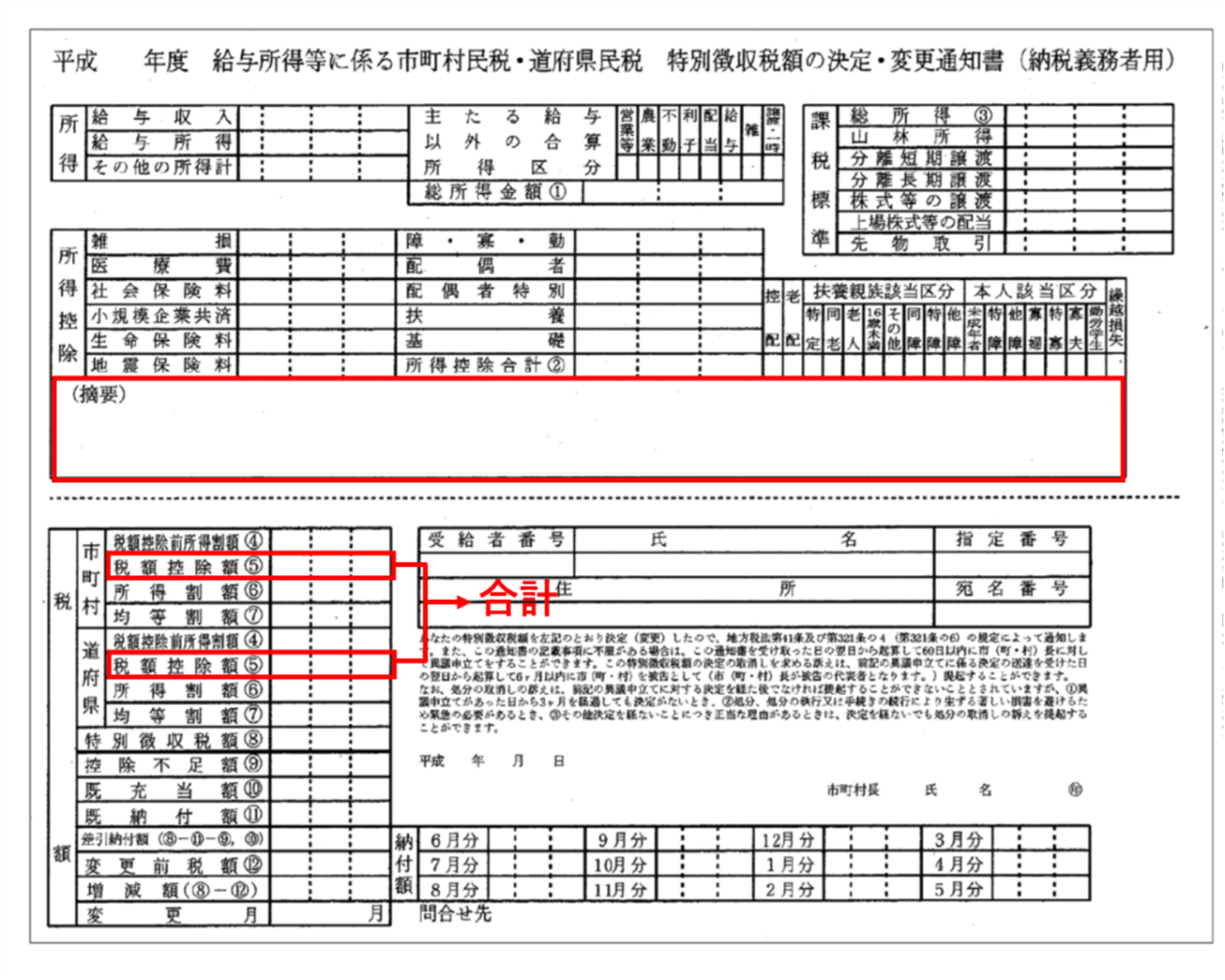

画像:総務省「納税義務者用の特別徴収税額決定通知書の記載内容の秘匿」

画像:総務省「納税義務者用の特別徴収税額決定通知書の記載内容の秘匿」

「住民税決定通知書」の「摘要欄」に「寄付金税額控除額」が記載されている場合、次の計算式と一致するか確認しましょう。

・寄附金税額控除額(市民税+県民税)=ふるさと納税額-2,000円

・記載がない場合は、「市町村の税額控除額」と「道府県の税額控除額」を合算し、次の計算式と一致するかを確認してください。

(市町村の税額控除額 + 道府県の税額控除額)-2,500円(調整控除)= ふるさと納税-2,000円

ふるさと納税寄付金額合計/60,000円

寄附金税額控除額(摘要欄)/市民税:34,800円、県民税:23,200円

この場合、控除額の合計は58,000円となります。ここに自己負担分の2,000円を加えると、寄付金額合計の60,000円と一致し、適切に控除されていることが確認できます。