はじめに

新NISAのスタートからはや一年半。この間、低コストのインデックスファンド「eMAXIS Slim全世界株式(オール・カントリー)」(愛称「オルカン」)や「eMAXIS Slim米国株式(S&P500)」に投資し、「長期・積立・分散投資」を実践しはじめた人も多いでしょう。

ただ問題は「長期」の部分。2025年の市場は波乱含みの展開で、4月には暴落も経験しました。そのため「積立設定をしてからその後何もしていないけれど、ほったらかしのままでいいのか不安」という声も耳にします。

今回は、新NISAスタートから一年半の今こそ考えておきたい資産見直しのポイント・投資先の商品選びのポイントを紹介します。

2025年の暴落をどう感じた?

まず2025年のS&P500の動向を確認してみましょう。

以下は、2025年1月から5月23日(本稿執筆時点)までのS&P500の値動きをまとめたグラフです。

<2025年のS&500の値動き(2025年1月〜5月23日)>

(株)Money&You作成

(株)Money&You作成

2025年1月20日にトランプ氏が大統領に就任した当初、株価は堅調に推移していました。しかし、トランプ大統領は「米国第一主義」を前面に打ち出した政策を矢継ぎ早に実行。なかでも米国と他の国との間の貿易に関わる「関税」は、株価に大きな影響を与えました。

2月・3月には中国・カナダ・メキシコなどといった国々に関税を導入することを発表。景気の減速懸念が強くなりS&P500は下落傾向になりました。

そして4月2日には、すべての輸入品に一律で10%の関税(ベースライン関税)を課し、さらに米国との貿易赤字額が大きい国や地域に対して関税率を上乗せする「相互関税」を導入すると打ち出しました。

この相互関税の発表によってS&P500は暴落しました。4月2日の終値は5671ポイントだったのに対し、4月8日の終値は4983ポイントとなったのです。

ただ、その後相互関税の90日間の発動停止や、米中間での「報復関税」の懸念が遠のいたことを受けて、S&P500は暴落前の水準を回復。5月23日の終値は5803ポイントとなっています。

市場では、このような暴落がたびたびあります。2024年も、8月に大きな暴落があったことを覚えている方もいるかもしれません。投資信託のオルカンもS&P500も、100%株に投資する投資信託ですから、こうした暴落によって大きく値下がりすることを避けられません。問題は、暴落をした際に心がどう感じているかです。

十数年先まででも多少は慌てるものの、ビビらず投資を続けられるというのであれば、今後もほったらかし投資を続けていてまったく問題ありません。世界的に見れば人口はまだまだ増え、それに伴い消費が増え、企業の業績が伸び、株価が上昇するという考え方は普遍のものですから、そのまま投資を続けるのがよいでしょう。

しかし、全世界株も米国株も値動きの大きな投資先です。暴落があったときにメンタルが崩壊するくらい落ち込んだり、不安になって売却しようか迷ったりしているようでは気が休まりません。いずれどこかのタイミングで「売却」の選択になってしまうことでしょう。もしそうなりそうならば、自分の資産を見直して、安心して投資を続けられるようにしましょう。

安心して「ほったらかし投資」を続けるための資産見直しポイント

暴落がいつ来るかを当てることは難しいのですが、いずれ暴落はやってきます。いざ暴落がやってきたとしても、安心して投資を続けるためのポイントを紹介します。

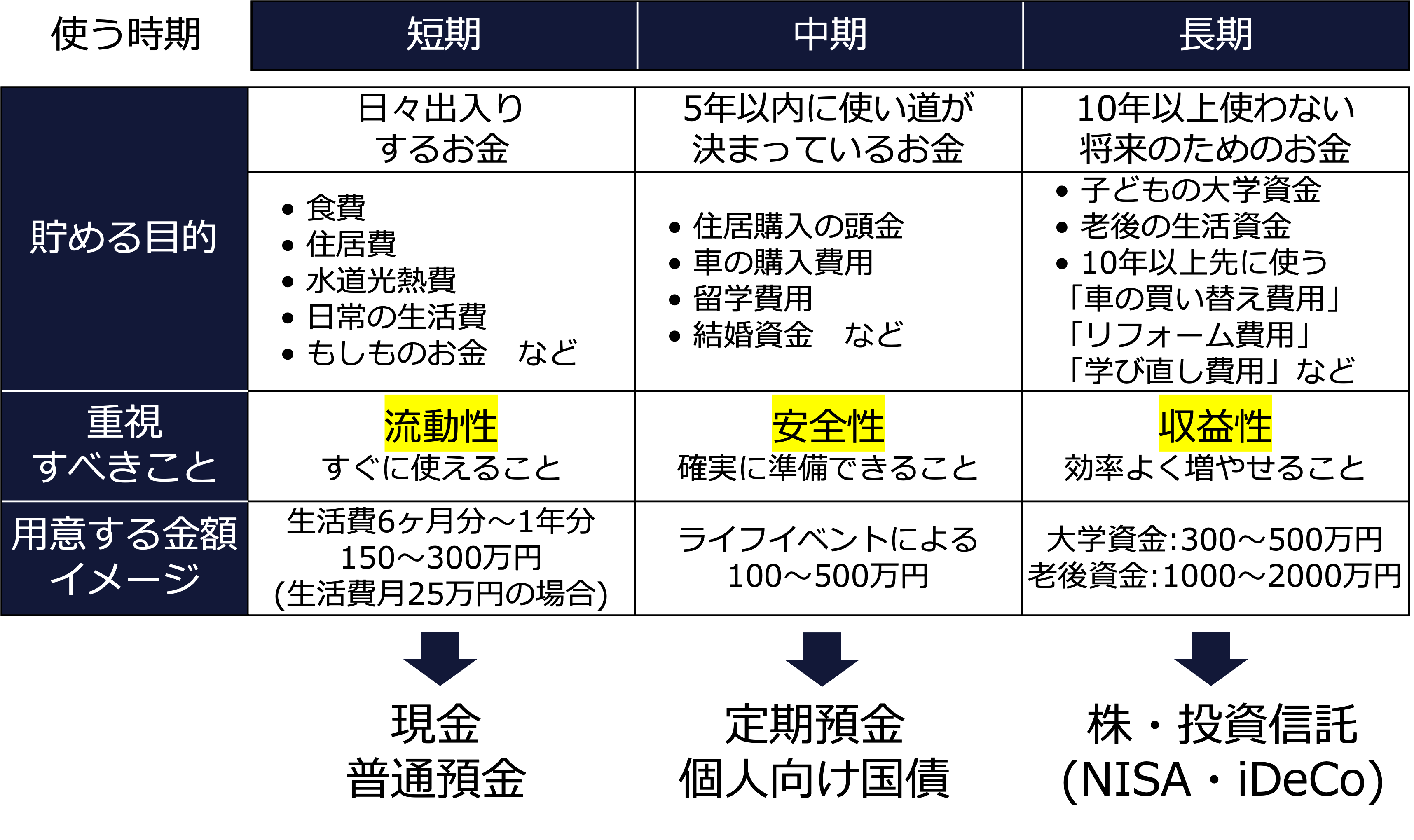

投資では「10年以上使わない将来のためのお金」を貯める

お金は、使う目的・時期によって「短期」「中期」「長期」と3つに分け、それぞれに適した商品で貯めるようにします。

<目的・時期に合わせて適した商品で貯める>

(株)Money&You作成

(株)Money&You作成

このうち、投資で貯めるのが適しているのは「10年以上使わない将来のためのお金」です。近々使うお金を投資で増やそうとすると、値下がりしたタイミングで引き出さざるを得なくなる可能性があります。これでは、落ち着けないですよね。ですから投資は、少なくとも10年以上先に使うお金を用意するために活用するのがベターです。

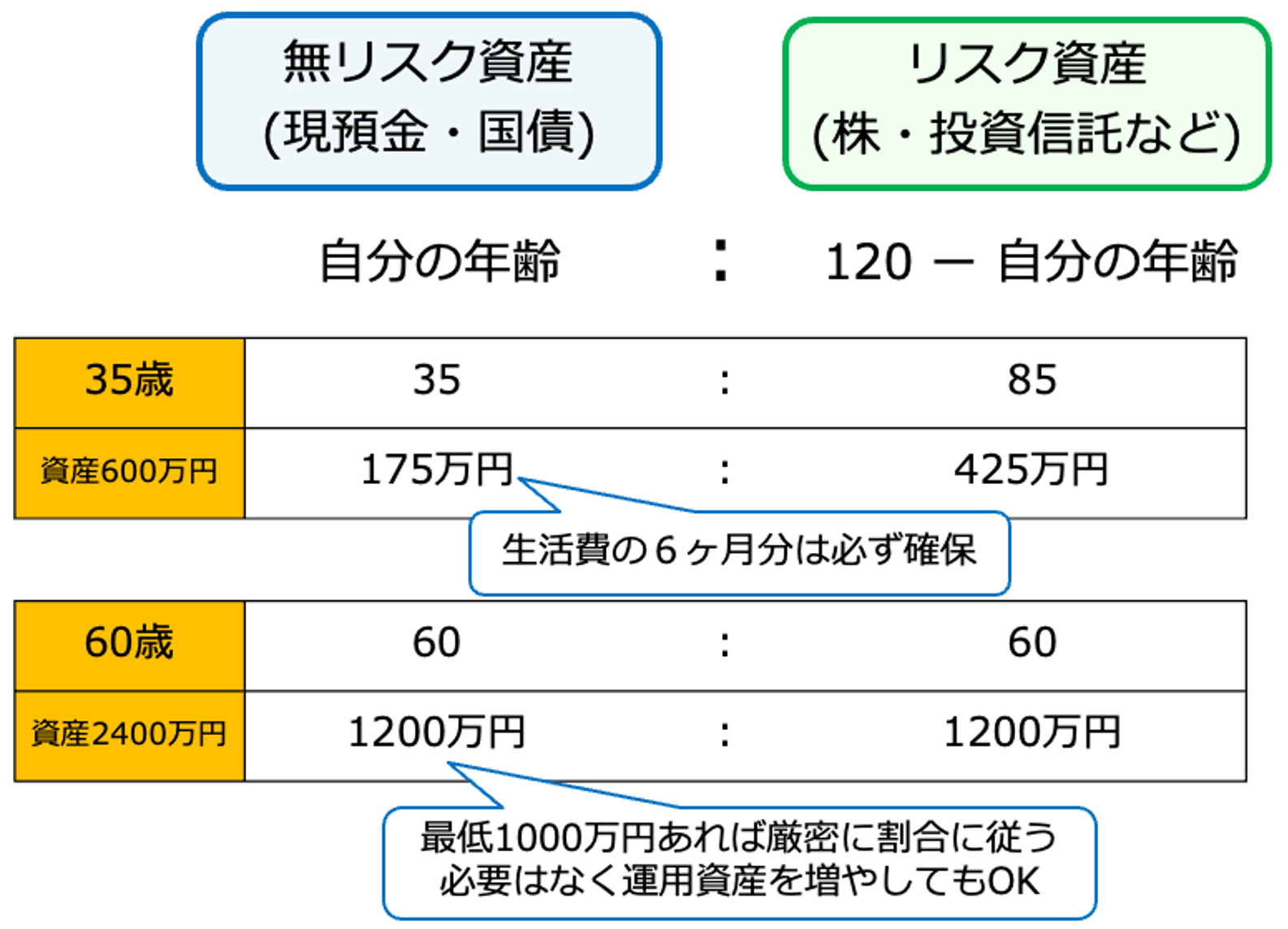

資産に占める現金比率を「120の法則」で見直す

ある程度まとまったお金があるからといって、それを全部投資に回してはいけません。

万が一のケガや病気、リストラなどの事態に対応できるようにするため、最低でも生活費の6か月〜1年分は必ず現預金で保有しておきます。

現預金・国債(無リスク資産)と株・投資信託など(リスク資産)の割合は「120の法則」で見直しましょう。

<無リスク資産とリスク資産の割合を考える「120の法則」>

(株)Money&You作成

(株)Money&You作成

具体的には図のように、無リスク資産:リスク資産=「自分の年齢」と「120から自分の年齢を引いた数字」を対応させるのがおすすめです。

仮に自分の年齢が35歳であれば、無リスク資産とリスク資産の割合は「35:85」。資産が600万円あるなら、無リスク資産は175万円、リスク資産は425万円となります。同様に、60歳であれば「60:60」。無リスク資産とリスク資産を半分ずつ持つといったイメージです。なお、無リスク資産が1000万円以上あるのであれば、厳密に割合に従う必要はなく、運用資産を増やしても問題ないでしょう。

リスク許容度に見合った投資先を選ぶ

リスク許容度は、「自分が損にどのくらい耐えられるか」の度合いです。リスク許容度は、収入・資産・年齢・投資経験などによって変わります。

たとえば、月10万円を投資するにしても、収入や資産の少ない人にとっては勇気がいるかもしれませんが、多い人にとってはさほど負担に感じないかもしれません。このとき、収入や資産の少ない人のリスク許容度は低く、逆に多い人のリスク許容度は高いと判断できます。

また、いくら客観的に見て「リスク許容度が高い」と思われる人でも、リスクに対して慎重な考え方をしている人は、リスク許容度が低いといえます。

リスク許容度は、高ければいいというものではなく、自分がどうなのかを知ることが大切です。暴落によって心が不安定になるのであれば、リスク許容度が高い投資をしているといえそうです。この場合、株だけでなく債券や不動産にも投資するバランス型の投資信託に変更することで、過大なリスクを抑える期待ができます。また、いざ売るタイミングになったときに大きく値下がりして売りにくくなるリスクも減らせるでしょう。