はじめに

マイナス金利の解除もあって、このところ金利が上昇している「個人向け国債」に注目が集まっています。元本保証があって、一度購入すればあとは持っているだけで預金よりお金が増やせるとあれば、ぜひ検討してみたいと思いますよね。

では、個人向け国債の「固定5年」に100万円分投資したら、利子はいくらもらえて、満期にはいくらになっているのでしょうか。個人向け国債の金利の推移とともに、チェックしてみましょう。

そもそも、個人向け国債はどんな商品?

個人向け国債は、国がお金を借りるために発行している債券を、個人でも買いやすいようにした金融商品です。国が公共事業を行ったり、年金・医療・介護などの社会保障費を支払ったりするのには、多額のお金が必要です。国債は、それらのお金を調達するために発行されています。債券は、お金を借りるための「借用証書」のようなものだと思うとわかりやすいでしょう。

個人向け国債は毎月発売されており、最低購入価格1万円から、1万円単位で購入できます。半年に1度利子が受け取れ、満期になると貸したお金が返ってきます。

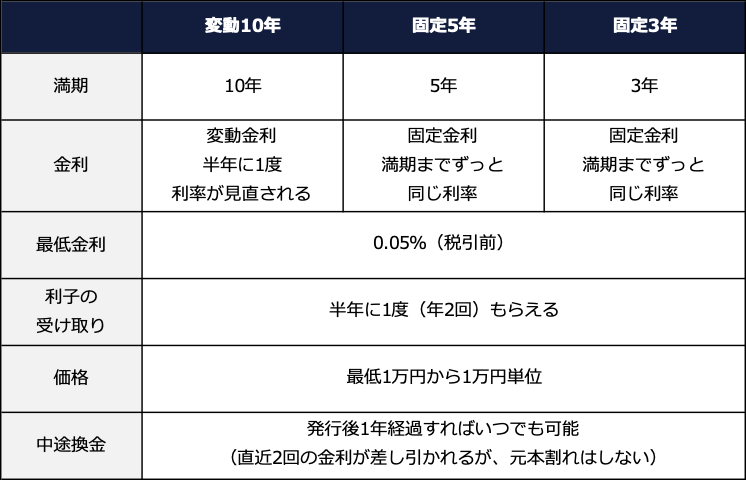

個人向け国債には「固定3年」「固定5年」「変動10年」の3つのタイプがあります。

<個人向け国債の3つのタイプ>

(株)Money&You作成

(株)Money&You作成

「固定」「変動」は金利の仕組みを表します。「固定」は販売している利率が満期まで変わらずにもらえること、「変動」は半年に1度利率が見直されて変動することを表します。

年数は、お金を貸す期間(=満期になるまでの期間)のことです。それぞれ3年・5年・10年後に満期を迎えることを表します。

個人向け国債は、満期前でも発行後1年経過すればいつでも中途換金できます。このとき、直近2回の金利が差し引かれてしまいますが、元本割れはしません。

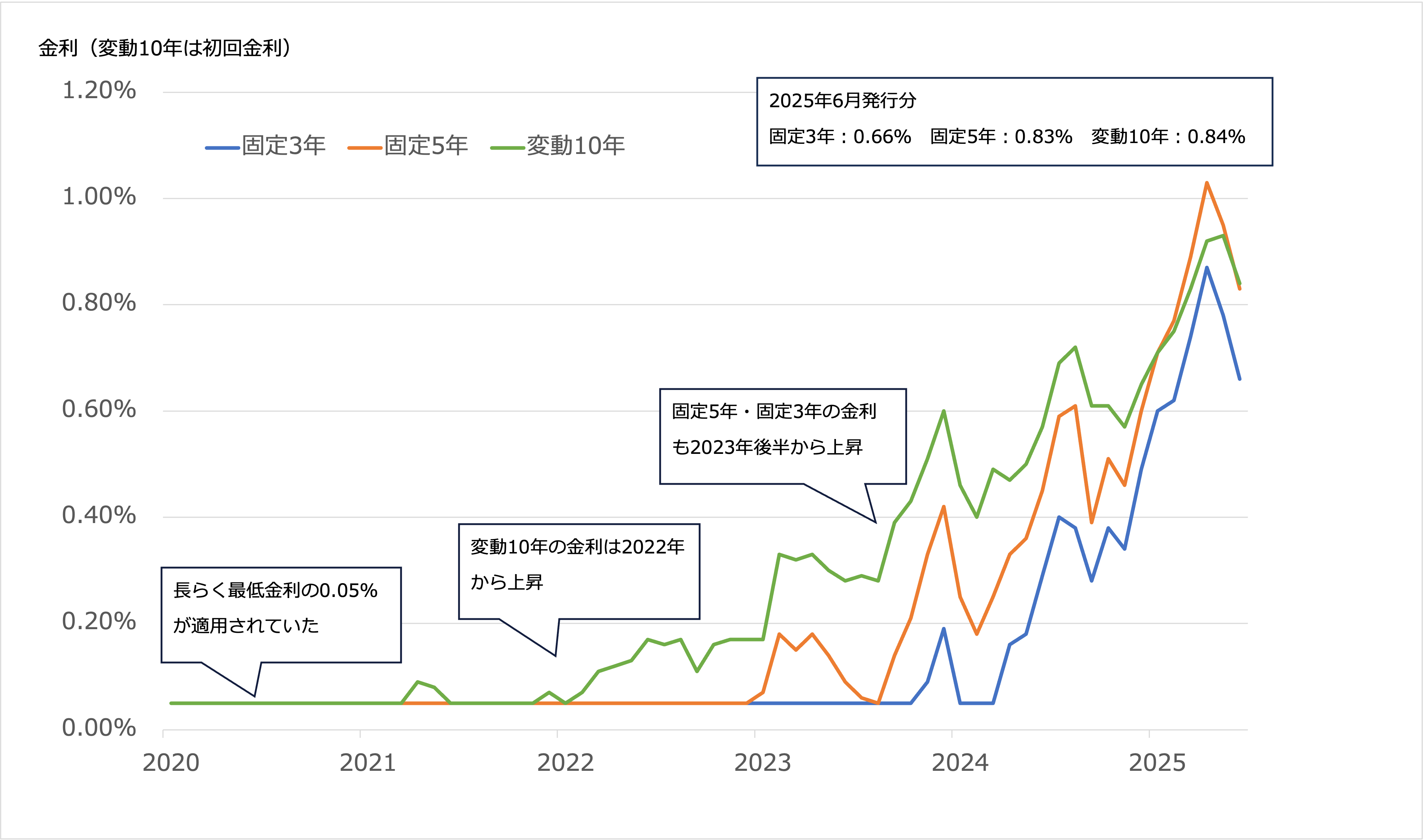

このところ、個人向け国債に注目が集まっている理由は、金利が上昇傾向にあるからです。

<個人向け国債の金利の推移(2020年1月発行分〜2025年6月発行分>

(株)Money&You作成

(株)Money&You作成

グラフは2020年以降に発行された個人向け国債の金利(厳密には「利率」「適用利率」ですが、以後金利で統一します・税引前)を示したものです。個人向け国債の金利は、最低でも年0.05%が保証されていますが、実際は2010年代なかばから2021年まではごく一部を除いて最低金利の年0.05%となっていました。

しかし、グラフで示したとおり2022年から変動10年、2023年からは固定5年・固定3年でも金利が上昇し始めました。そして2024年3月の「マイナス金利解除」以降は金利上昇が鮮明に。2025年6月発行分は前月よりやや金利が下がっていますが、それでも固定3年で年0.66% 固定5年で年0.83% 変動10年で年0.84%ですから、高い水準にあるといえるでしょう。

固定5年に100万円分投資したら満期にはいくらになる?

本題の固定5年に100万円分投資した場合を考えてみましょう。

個人向け国債は、利子が再投資されない「単利」の商品です。個人向け国債の利子は、現金で口座に入金されます。個人向け国債の保有中は、半年に1度利子を受け取り、満期には元本だけを受け取ります。利子を再び元本に再投資して運用することはできません。

金利年0.05%だった場合

仮に、上で示したグラフの最初、2020年1月発行分の固定5年の個人向け国債国債に100万円投資していたとします。この場合、適用される金利は年0.05%で固定されています。そして、半年に1度利子を受け取ります。

金利年0.05%は、半年では年0.025%ですから、半年ごとに受け取れる利子は

100万円×0.025%=250円

と計算できます。

固定5年の場合、10回利子を受け取りますので、利子の合計は

250円×10回=2,500円

です。

ただし、利子には20.315%の税金がかかりますので、最終的に得られる利子は

2,500円×20.315%=508円

2,500円−508円=1,992円

つまり、1,992円となります。

個人向け国債の金利が最低金利だったときには、5年間で1,992円しか増えなかったというわけです。満期になれば元本100万円が戻ってきますので、5年後に満期を迎えたときの資産額は100万1992円になります。

金利年0.83%だった場合

では、グラフの最後、2025年6月発行分の固定5年の個人向け国債に100万円分投資した場合はどうなるでしょうか。この場合、適用される金利は年0.83%です。そして、半年に1度利子を受け取ります。

金利年0.83%は、半年では年0.415%ですから、半年ごとに受け取れる利子は

100万円×0.415%=4,150円

固定5年の場合、10回利子を受け取りますので、利子の合計は

4,150円×10回=41,500円

です。そして、税引き後の最終的な利子は

41,500円×20.315%=8,431円

4,1500円−8,431円=33,069円

したがって、33,069円です。

満期になれば元本100万円が戻ってきますので、5年後に満期を迎えたときの資産額は103万3069円です。