はじめに

「106万円の壁が撤廃されるなら、もっと働けるかも」と考える60代は少なくありません。ですが、アラカン世代にとって本当に注意すべきは「180万円の壁」です。年金受給が始まり、収入が複雑になる中、この壁を知らずに働くと保険料負担が家計を直撃することも。2026年から始まる制度変更をふまえ、賢く働くためのポイントを整理します。

【2026年改正】「106万円の壁」撤廃でどう変わる?

パートで働く多くの人が避けてきた「106万円の壁」とは、一定の条件の元で厚生年金・健康保険の加入義務が発生する基準です。以下の条件をすべて満たした場合、いわゆる社会保険に加入する必要があります。(2025年6月時点)

- 週の所定労働が20時間以上

- 賃金が月額8万8,000円以上(年収約106万円)

- 雇用期間の見込みが2ヶ月以上

- 学生ではない

- 事業所の従業員が51人以上

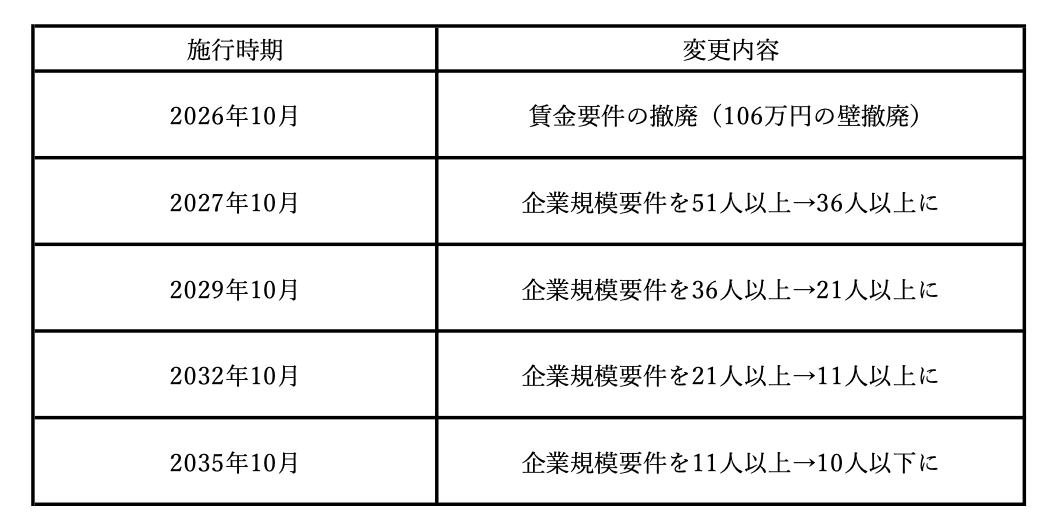

年金制度改革法が令和7年(2025年)6月13日に成立し、改正により賃金要件「賃金が月額8万8,000円以上(年収約106万円)」の撤廃が決まりました。実際には2026年10月から段階的に撤廃が行われることになります。以下が具体的なスケジュールです。(※2025年6月時点での見込み)

つまり、社会保険への加入義務は、パートなどで2ヶ月以上継続して働く予定なら、「週20時間以上」かつ「企業規模」によって決まることになります。

例えば、週20時間の勤務で、従業員数60人の勤務先では社会保険の加入義務が発生しますが、従業員数10人の勤務先(2035年9月まで)なら加入義務は発生しないことになります。

2035年10月以降は、週20時間以上の勤務=社会保険加入になります。70歳になるまでは厚生年金と健康保険に、70歳以降は75歳になるまで、原則、勤務先の健康保険のみ加入することになります。

60歳以降の「180万円の壁」とは? 年金と扶養で注意すべき点

年収180万円の壁とは、60歳以上で年収が180万円未満であれば、一定の条件下で配偶者の勤務先の健康保険に入れますよ、ということです。条件とは、主として配偶者に生計を維持されていること、かつ、配偶者の年間収入の2分の1未満(被扶養者の年収が配偶者の収入の半分未満)、を満たすことです。

注意したいのは、配偶者の年収が360万円未満になると、配偶者の年収次第で壁が動くことです。例えば、配偶者の年収300万円の場合、2分の1未満の条件をクリアするには年収150万円未満になり、150万円以上180万円未満だと原則、健康保険の扶養には入れません。

さらに注意が必要な点は、「年収」にはパートやアルバイトの収入だけでなく、そのほかの収入も含まれることです。具体的には、基本給以外の通勤手当、時間外手当、休日手当や不動産収入、事業収入、配当収入、公的年金、民間の個人年金などが対象となります。

65歳以降は老齢基礎年金や老齢厚生年金の受給が始まるため、年金とパート収入の合計が180万円を超えないよう、年金を繰り下げるなど収入の調整が必要になるケースもあります。

なお、配偶者が国民健康保険の場合、扶養に入れるという考え方はないため、自身で国民健康保険に加入することも付け加えておきます。