はじめに

企業型DCには、資産形成をより進める仕組みとして「マッチング拠出」があります。マッチング拠出の有無は企業ごとに異なります。導入されていない場合や利用しない場合は、iDeCo(個人型確定拠出年金)を併用する選択肢もあります。

では、どちらを選ぶのが資産形成において有利なのでしょうか? それぞれの制度の違い、選び方のポイントについて解説します。さらに、2024年12月の制度改正による変更点や、今後の見通しについてもお伝えします。

特徴と比較するポイントをチェック

企業が導入する「企業型確定拠出年金(企業型DC)」と、個人が加入する「個人型確定拠出年金(iDeCo)」は、いずれも公的年金(国民年金・厚生年金)に上乗せするための私的年金制度です。どちらも老後資金を自助努力で補うための長期積立制度であり、原則60歳まで引き出すことができません。

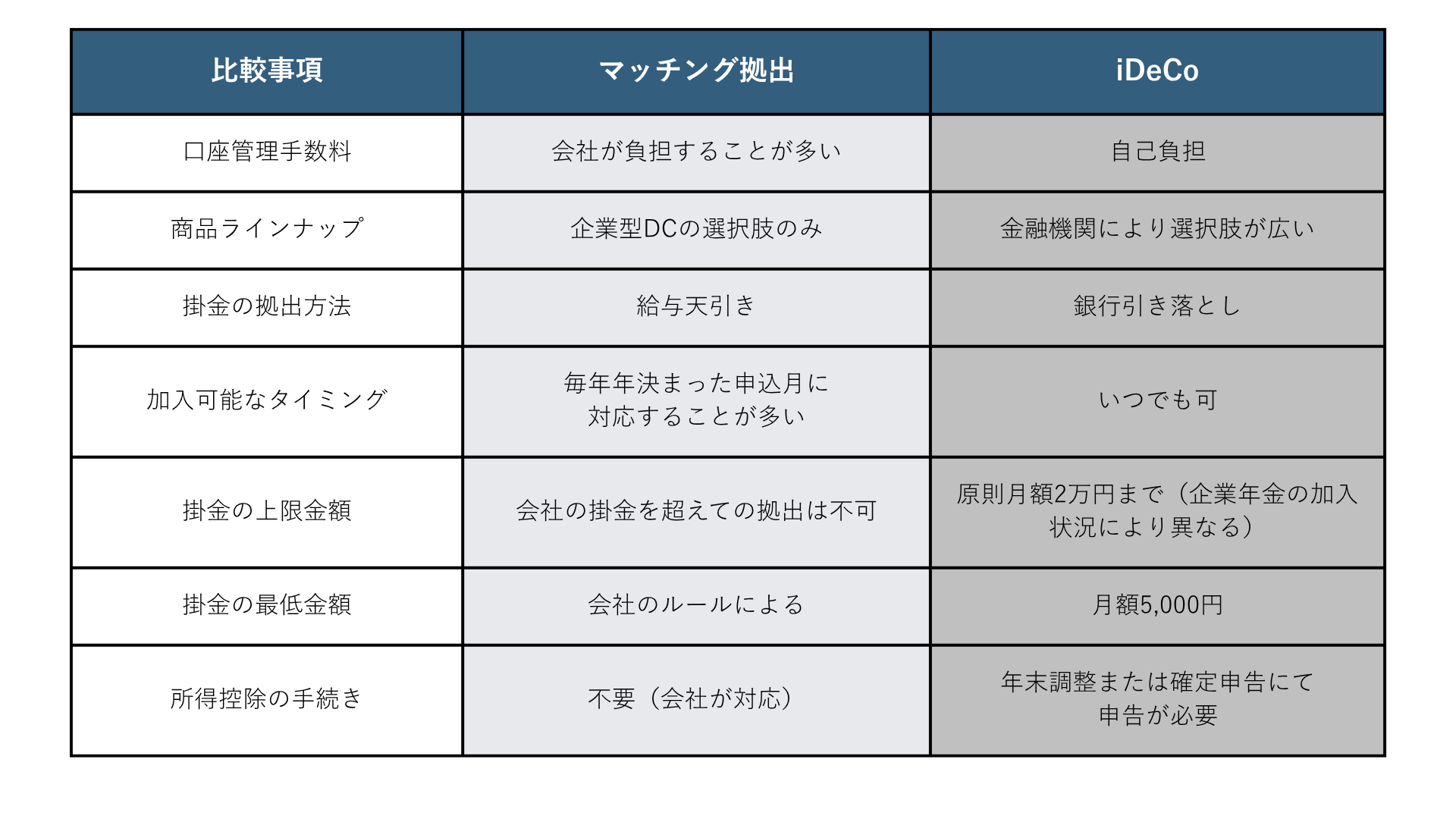

企業型DCには、会社の掛金に加えて従業員自身も掛金を追加できる「マッチング拠出」があります。ただし、マッチング拠出の有無や詳細は企業によって異なります。勤務先の企業型DCの規約を確認しましょう。

以前は、企業型DCとiDeCoを併用するには、企業型DCの規約に「個人型年金加入を認める」旨の記載が必要でした。そのため、iDeCoに加入できないケースも多く見られましたが、2024年12月の制度改正により、規約でiDeCoの利用を禁止していない限り、原則併用が可能となりました。

ただし、マッチング拠出とiDeCoは併用できないため、どちらか一方を選ぶ必要があります。

なお、企業型DC(マッチング拠出)もiDeCoも、「掛金が全額所得控除」「運用益が非課税で再投資」「受取時に税制優遇あり」などのメリットは共通です。原則60歳になるまでは引き出しができない点も同様です。

「企業型DCのマッチング拠出」と「企業型DCとiDeCoの併用」、どちらが有利かは勤務先の制度設計や個人の状況によって異なります。それぞれの特徴と比較ポイントを整理してみましょう。

拠出の範囲とコスト面をチェック

次に、マッチング拠出かiDeCoかを選択する上でのポイントとなる、それぞれの主なメリットとデメリットをまとめます。

【マッチング拠出のメリット】

・会社が手続きしてくれるため、iDeCoに比べて申し込みが簡単

・口座管理手数料がかからない

・拠出を一時的に停止しても手数料はかからず、柔軟に拠出ができる

【マッチング拠出のデメリット】

・自分で運用機関を選べない

・商品ラインナップが限定されていることがあり、投資したい商品がない場合もある

・手数料(信託報酬など)が高い商品が含まれることがある

・会社の掛金が少ないと、自分の拠出額も制限される

マッチング拠出の上限は、「会社の掛金」と「5.5万円-企業型DCの会社の掛金と他の企業年金の掛金合計額」のうち低い方です。たとえば会社の掛金が1万円で他の制度がない場合、マッチング拠出は1万円までとなります。

一方、iDeCoであれば上限2万円まで拠出できるため、積立額の面でより多く資産形成したい場合にはiDeCoが有利です。

【iDeCoのメリット】

・金融機関を自由に選べるため、商品ラインナップが豊富

・低コストインデックスファンドなどを選べる金融機関が多数

【iDeCoのデメリット】

・新たに加入する際に2,829円(税込)の加入時手数料が必要

・月額171円~(金融機関により異なる)の口座管理手数料がかかる(拠出停止中や受取時も発生)

・申込手続きや、控除申告の手間がかかる

長期積立を行うにあたり、手数料の差は運用成果に大きく影響します。その点、商品選択の自由度の高さではiDeCoが有利といえますが、iDeCoを利用するためのコストも加味して判断しましょう。

マッチング拠出とiDeCoは併用できないため、勤務先の制度や自分の投資方針に合わせて選択することが重要です。以下の4つのポイントから検討してみてはいかがでしょうか。

・マッチング拠出可能な金額および商品選択肢が十分であれば、マッチング拠出の利用を優先

・会社の拠出額が少ない場合はiDeCoでより多く拠出するのも選択肢

・投資したい商品が企業型DCにない場合はiDeCoを選ぶことで幅が広がる

前述したとおり、マッチング拠出もiDeCoも60歳までは引き出すことができません。老後資金だけに偏らず、住宅取得や教育費など、人生の他の大きな支出とのバランスも重要です。NISAや預貯金との組み合わせも視野に入れ、全体の資金計画を立てていくことが大事です。