はじめに

免責金額で保険料はどう変わる

保険は事故や病気など経済的負担を軽減するために加入していますから、自己負担額は極力少ない方がいいでしょう。しかし、様々な保険に加入することで、月々の保険料はかさみます。

加入するひとが選択できない部分は仕方ありませんが、選択肢のある免責金額や免責事項は、加入するひとのニーズにあわせ、設定金額を変えると保険料を抑えることにも役立ちます。免責金額を変えることでどのくらい保険料が変わるか試算してみました。

火災保険の場合

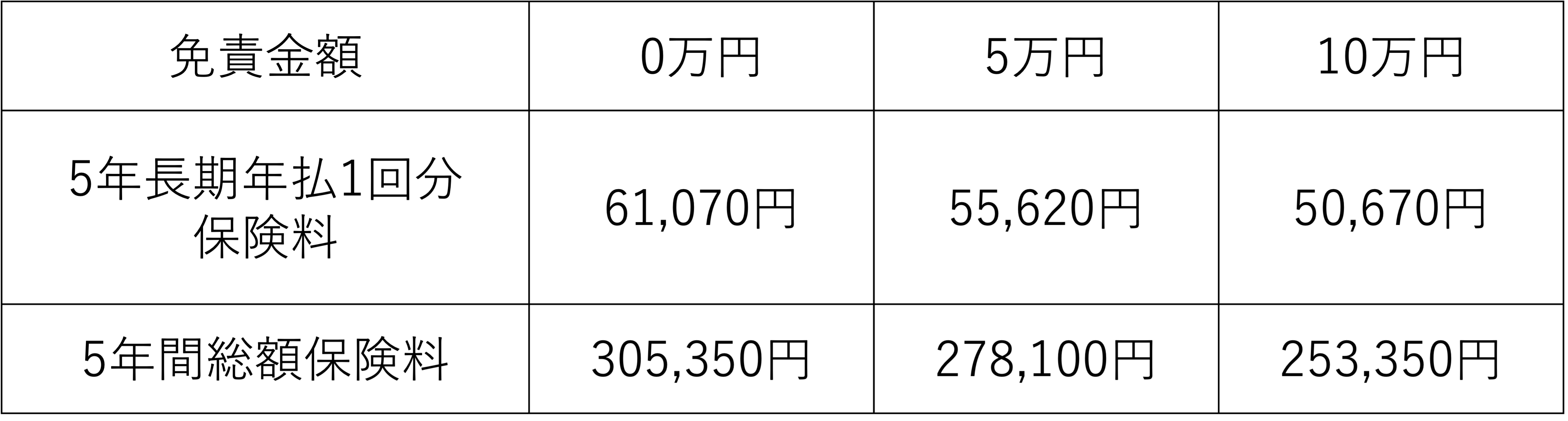

火災保険 築25年30坪木造住宅 建物保険金額2000万円

火災、落雷、破裂、爆発に加えて、風災、雹災、雪災などの自然災害を補償するシンプルなプランで保険料を比べてみました。

免責金額0万円と10万円で比べてみると、年間1万円程度保険料が変わります。保険料は安く抑えたい所ですが、月1,000円程度の違いであれば自己負担額は0円の方をおすすめします。ある保険会社の事故件数データをみると、自然災害に関する事故が6割を占めています。雪害で軒が折れた、雹災で窓ガラスが割れた、突風で瓦屋根が飛ばされた、といった事故の場合、免責金額10万円のために、保険金が支払われないことも起きてしまいかねません。

自動車保険の場合

自動車保険 軽乗用車 20等級35歳以上補償 使用目的日常 対人対物無制限 人身傷害無制限 車両保険150万円 車両保険の免責金額、免責事項で保険料を比べてみました。

車両保険は、自車の損害に対する補償ですので、車に対する価値観で保険のかけ方も大きく違ってくるかもしれません。これまであまり大きな事故もなく安全運転をしている人の場合、契約タイプを10補償限定にするのもひとつの選択肢です。一般補償がオールリスクのタイプですが、10補償限定は自分で壁などにぶつかってしまった損害などを支払わない限定補償です。車両保険の免責金額1回目の事故0万円の一般補償に比べ、免責金額1回目の事故を5万円にし、契約タイプを10補償限定にした保険料は年間2万円ほど安くなります。

ここ数年、自動車保険の保険料は値上げ続きです。保険料を節約できる免責の付け方を提案してもらうといいでしょう。

免責金額や免責事項は保険料を調整できるひとつの手段です。事故が起きた時のことを想定し、自己負担をどれだけできるのか、必要な補償はどの範囲かなどをよく考えてみることが大切です。