はじめに

住民税の決定通知書を手にして、「思ったより住民税が高い...」と驚かれた方もいらっしゃるのではないでしょうか。住民税は前年の所得をもとに計算されるため、今年どのように行動するかが、来年度の税額を左右します。

この記事では、医療費控除やiDeCo、ふるさと納税など、身近で実践しやすい節税策を中心に、来年度の住民税を賢く抑えるための具体的なアクションをご紹介します。今日から始められる節税の工夫を通じて、家計の負担を軽減し、将来への備えを一歩進めていきましょう。

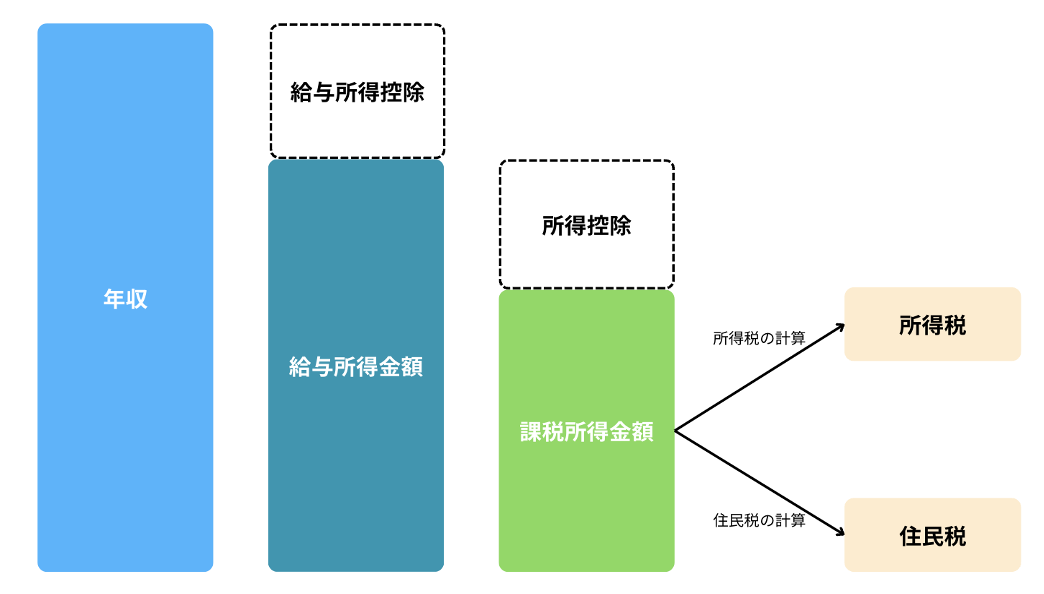

住民税を減らすには「所得控除の活用」と「早めの準備」がカギ

住民税を抑えるために最も大切なのは、所得控除を最大限活用すること、そしてそのための準備を早めに始めることです。まずは、今年の支出や控除の対象となる項目をしっかり把握し、日々記録する習慣をつけましょう。

必要な手続きを年内に済ませ、控除証明書や領収書はきちんと整理しておくことが重要です。こうした基本的な準備をしておくだけで、来年度の住民税負担を軽減することが可能です。所得控除を活用することで、課税対象となる所得、いわゆる「課税所得」を減らすことができます。その結果、所得税だけでなく住民税も連動して減少し、家計全体の税負担を効率よく軽減できるのです。

たとえば、iDeCo(個人型確定拠出年金)に加入し、毎月2万円を積み立てた場合、年間で24万円が所得から控除されます。これにより、住民税だけでも年間で約2万4千円の節税効果が期待できます。これは、日々の小さな行動が大きな節税効果を生む良い例といえるでしょう。

住民税を減らすための具体的な控除策

住民税を減らすために活用できる主な制度を紹介します。

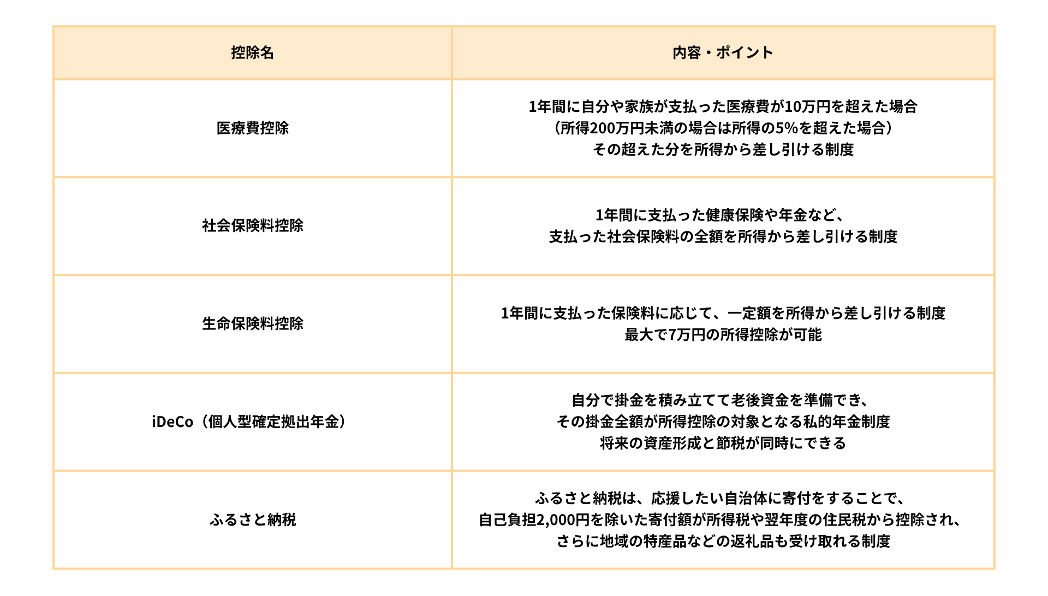

医療費控除

医療費控除は、本人や生計を共にする家族が1年間に支払った医療費が10万円(所得が200万円未満の場合は所得の5%)を超えた場合に利用できる制度です。対象となる費用は幅広く、病院での診療費や治療費、医薬品代(市販薬も含む)、さらに通院時にかかる公共交通機関の交通費なども含まれます。「これも医療費控除の対象になるの?」と驚かれる方もいるかもしれませんが、美容目的でない歯科治療や、あん摩マッサージ指圧師・はり師・きゅう師による施術費用なども条件を満たせば控除の対象となります。たとえば、歯の矯正治療でも、治療が審美目的ではなく、咀嚼機能の改善や健康維持を目的としたものであれば控除が認められるケースがあります。

家族全員分の医療費を合算できるため、思わぬ出費が重なった年は、忘れずに医療費控除の申告を検討しましょう。日頃から領収書やレシートをしっかり保管し、どの費用が対象になるか確認しておくことが大切です。

社会保険料控除

社会保険料控除は、健康保険料や厚生年金保険料、雇用保険料など、本人および生計を共にする家族が支払った社会保険料の全額が所得控除の対象となる制度です。会社員の場合、毎月の給与から天引きされている社会保険料については、年末調整の際に自動的に控除されるため、特別な手続きは基本的に必要ありません。

一方で、以下のようなケースでは自分で申告手続きを行う必要があります。

・国民健康保険料や国民年金保険料を自分で納付している場合

・会社を退職し、国民健康保険や国民年金に切り替えた期間がある場合

・家族の国民健康保険料や国民年金保険料を代理で支払った場合

これらに該当する場合は、支払いを証明する領収書や控除証明書を保管し、確定申告や年末調整の際に忘れず申告することが大切です。社会保険料控除を正しく活用することで、課税所得を減らし、住民税や所得税の負担を軽減できます。

生命保険料控除

生命保険、個人年金保険、介護医療保険の保険料を支払っている方は、これらの保険料に応じて「生命保険料控除」を受けることができます。控除は「一般生命保険料」「個人年金保険料」「介護医療保険料」の3つの区分に分かれており、それぞれ契約の種類や時期によって適用範囲や上限額が定められています。新制度(2012年1月以降の契約)では、各区分ごとに最大4万円、合計で最大12万円まで所得から控除される仕組みです。

保険に加入していても、控除についてはあまり意識していなかったという方も多いかもしれません。しかし、生命保険や個人年金保険は、万一の備えや老後の資金準備として役立つだけでなく、適切に申告することで住民税や所得税の節税効果も期待できます。年末には保険会社から控除証明書が届きますので、申告の際には忘れずに内容を確認し、しっかり活用しましょう。

iDeCo(個人型確定拠出年金)

iDeCoは、掛金を拠出し、運用方法を自由に選んで老後資金を積み立てる「私的年金制度」です。この制度の大きな魅力は、掛金の全額が所得控除の対象となり、節税効果が非常に高い点にあります。たとえば、所得税と住民税を合わせた税率が30%の方が、毎月2万円(年間24万円)をiDeCoに積み立てた場合、1年間で7万2,000円(24万円×30%)もの税負担を軽減できる計算になります。さらに、iDeCoで得られた運用益も非課税で再投資されるため、資産をより効率的に増やすことが可能です。

原則として60歳までは引き出せないという制約はありますが、長期的な視点で老後資金をしっかり準備したい方にとって、強力な節税・資産形成ツールです。

ふるさと納税

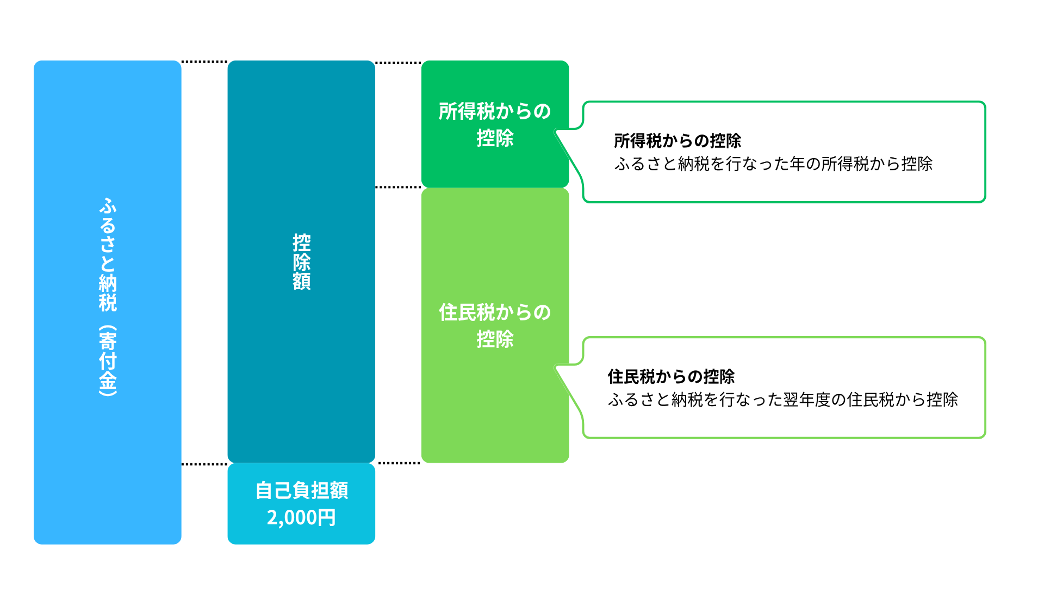

「ふるさと納税」は、応援したい自治体に寄付をすることで、寄付額のうち2,000円を超える部分が所得税の還付や翌年度の住民税から控除される仕組みです。実質2,000円の自己負担で、寄付先の自治体から地域の特産品など、魅力的な返礼品を受け取れるのが大きな魅力です。

また、ふるさと納税による税負担の軽減は、所得税の還付と住民税の控除という二段階で行われるため、年末調整や確定申告で忘れずに申告することが大切です。正しく手続きを行うことで、節税効果を最大限に活かしながら、地域貢献と返礼品の両方を楽しむことができます。

画像:総務省「ふるさと納税のしくみ」を基に筆者作成

画像:総務省「ふるさと納税のしくみ」を基に筆者作成