はじめに

公的年金だけでは、老後の生活費をまかなうことが難しいのが実情です。それをカバーするために、公的年金の上乗せを作れる「私的年金」の制度が用意されています。

2025年6月に成立した「年金制度改正法」には、私的年金の制度改正も盛り込まれています。今回の改正によって、私的年金を使って老後資金をより手厚く用意できるようになります。今回は、年金制度改正法の改正内容のひとつ、私的年金の見直しを紹介します。

そもそも私的年金とは?

2025年度の国民年金(老齢基礎年金)の満額は月6万9308円。2023年度末の厚生年金(老齢厚生年金)の平均額(老齢基礎年金を含む)は月14万6429円です(厚生労働省「厚生年金保険・国民年金事業の概況」(令和5年度)より)。

年金は生涯にわたってもらえるのはありがたいのですが、公的年金だけでは生活が成り立たない方がほとんどでしょう。実際、公的年金の制度は生活を十分まかなうようにはできていません。

不足する公的年金の上乗せ部分を用意するために、「私的年金」の制度が用意されています。私的年金には、大きくわけて次のものがあります。

・確定拠出年金(DC)

掛金を自分で運用して、その成果を将来(原則60歳以降)に受け取る制度。個人で加入して自分で掛金を出す個人型(iDeCo)と、会社で加入して会社が掛金を出す企業型(企業型DC)の2種類がある。

・確定給付企業年金(DB)

従業員が将来受け取る金額があらかじめ決まっている制度。会社が運用の責任を負い、不足がある場合は穴埋めをする。基金型と規約型の2種類がある。

・厚生年金基金

企業が用意した厚生年金基金から厚生年金の支払いの一部を代行し、上乗せの給付もできる制度。なお、法改正により新規設立が不可となり、確定給付企業年金への移行や解散が進んでいるため、数は少ない。

・国民年金基金

自営業者やフリーランスなどの国民年金の第1号被保険者が加入して国民年金の上乗せを作ることができる制度。

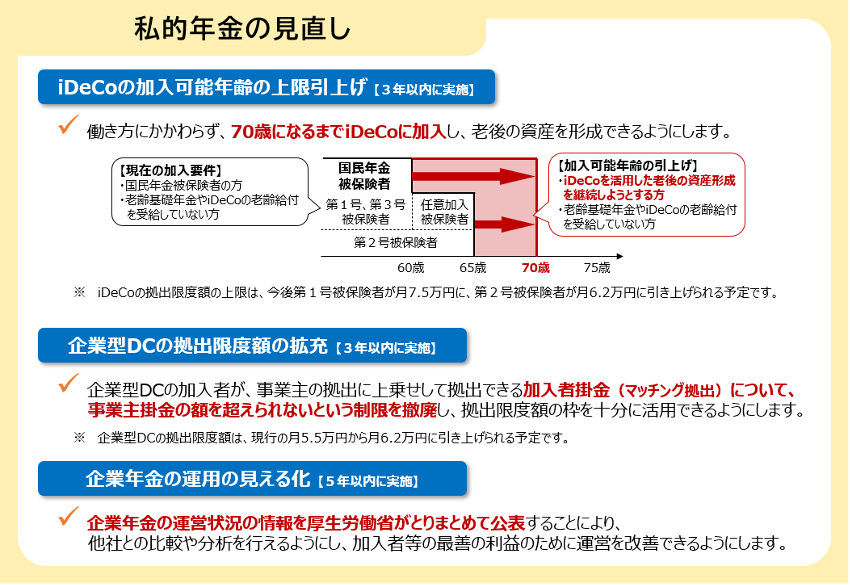

私的年金の見直し事項

2025年6月に成立した「年金制度改正法」には、私的年金の制度改正が盛り込まれています。

私的年金の見直し

厚生労働省の資料より

厚生労働省の資料より

iDeCoの加入可能年齢の上限引き上げ

現状、iDeCoに加入して掛金を拠出できる人は最長で「65歳未満」です。65歳未満まで加入できるのは、会社員・公務員といった厚生年金の加入者(国民年金の第2号被保険者)と、国民年金保険料の納付期間を増やして年金額を増やすために60歳以降も国民年金に加入している「任意加入被保険者」です。自営業やフリーランス(国民年金の第1号被保険者)、専業主婦(夫)(国民年金の第3号被保険者)などは60歳未満までとなっています。

ただ、今は60歳を過ぎても働く人がたくさんいます。総務省「労働力調査」によると、2024年の60〜64歳の就業率は74.3%、65〜69歳の就業率は53.6%にも達しています。一方で、iDeCoを使って老後の資産形成ができるのは65歳未満(60歳未満)と短いのが現状です。

今回の改正では、これまで60歳以上70歳未満でiDeCoに加入できなかった人のうち、

①iDeCoの加入者・運用指図者(掛金を出さずに運用の指示だけする人)だった人

②企業型DCなどの私的年金の資産をiDeCoに移換できる人

で、老齢基礎年金やiDeCoの老齢給付金を受け取っていない人は、iDeCoに70歳未満まで加入できるようになります。

厚生年金を受け取っている場合でも、iDeCoに加入できます。年金の繰り下げ受給は、老齢基礎年金と老齢厚生年金で別々に行うことができます。65歳になったときに、老齢厚生年金だけ受け取り、老齢基礎年金は繰り下げして受給しないでいる場合にも、70歳未満まで加入できるようになります。