はじめに

iDeCoの掛金額が大きく増加

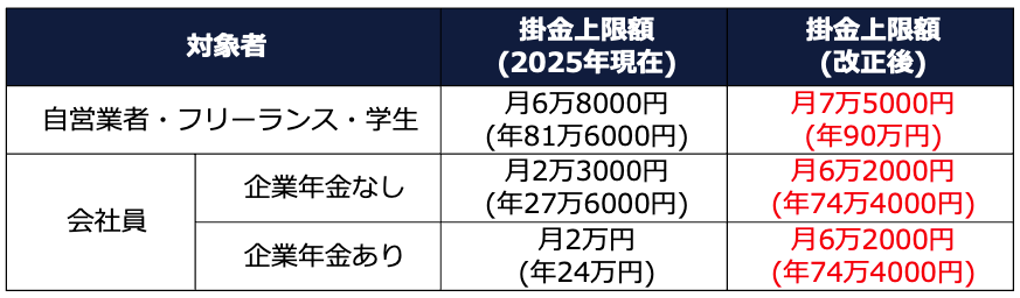

上図に小さく記載されているのですが、iDeCoの毎月の掛金上限額は、今後大きく増加する予定です。2024年12月に閣議決定された「税制改正大綱」で示された内容ですが、紹介しておきます。

iDeCoの掛金上限額

(株)Money&You作成

(株)Money&You作成

会社員の掛金上限額は現状、会社に企業年金があるかないかで異なり、月2万円か2万3000円です。改正後はこれが月6万2000円と、一気に3倍程度に増えます。だからといって「上限いっぱいまで掛金を出さなければならない」わけではありませんが、iDeCoの掛金は全額が所得控除でき、毎年の所得税や住民税が安くできるので、節税に役立ちます。

また、掛金上限額の多い自営業・フリーランス・学生も掛金額が7000円増加。特に自営業・フリーランスは厚生年金がないので、iDeCoをはじめとする制度を活用して、老後資金を充実させておきたいところです。

企業型DCの拠出限度額の拡充

企業型DCには、企業型DCの掛金に加入者が上乗せすることができる「マッチング拠出」というしくみがあります。会社の掛金にプラスして自分も掛金を出せば、その分老後資金を手厚く用意できます。

これまでは、マッチング拠出で加入者が出せる掛金額には「勤め先の掛金額以下」という決まりがありました。仮に、会社の掛金が月5000円だとしたら、加入者が出せる掛金は5000円までだったのです。「もっとお金を出したい」と思っても、出すことができませんでした。

今回の改正でこの「勤め先の掛金額以下」のルールが廃止(加入者掛金の額が事業主掛金の額を超えることができないとする要件の廃止)されるため、企業型DCしか利用しない場合でも掛金の上限まで企業型DCの掛金を増やすことができます。

なお、企業型DCの掛金の上限も現状の5万5000円から6万2000円へと、7000円増えます。会社員のiDeCoの掛金上限も6万2000円で、企業型DCとiDeCoを併用する場合でも掛金上限は6万2000円となります。

ただし、iDeCoと企業型DCのマッチング拠出は併用できません。投資したい商品を自分で選びたいならiDeCoがおすすめです。企業型DCで利用できる商品は勤め先が選んだ金融機関にラインアップされているものの中から選ぶことになります。場合によっては、自分が投資したい商品がないこともあるでしょう。iDeCoであれば、より手数料が安い有力な商品、自分が投資したいと思う商品を扱う金融機関を選ぶことができます。

手数料負担をなくしたいのであれば、企業型DCを優先しましょう。iDeCoはどの金融機関を選んだとしても加入時に2829円、毎月の掛金拠出時に171円の手数料がかかります。金融機関によっては、これに加えて月数百円の運営管理手数料がかかる場合もあります。企業型DCであれば手数料は会社負担です。

企業年金の運用の見える化

現状、確定給付企業年金(DB)や企業型DCの運営状況などの情報は一般には公開されていないため、他社と比較することができない状況です。今後は、厚生労働省が運営状況などの情報をとりまとめて公表します。これにより、他社と比較したり、運営改善の材料にしたりすることが期待されています。

今回紹介した私的年金の見直しのうち、「iDeCoの加入可能年齢の上限引き上げ」「企業型DCの拠出限度額の拡充」は法律の公布日から3年以内、「企業年金の運用の見える化」は法律の公布日から5年以内に行われる予定です。掛金の上限引き上げについては明記がありませんが、実施されることは決まっています。いずれも、私的年金(特にiDeCo・企業型DC)の拡充につながる改正ですので、早期の実施が望まれます。

なお、iDeCoの利用を検討している方は、iDeCoの制度改正を待つ必要はありません。iDeCoはなるべく早く、今すぐにでも始めるのがよいでしょう。iDeCoの掛金額の上限が増えたら、後から自分の掛金額を増やせばよいからです。早く始めることが長く続けることにつながり、老後資金を手厚く用意することにつながりますので、今から取り組むことをおすすめします。