はじめに

バブル期に社会人となり、個人年金保険に加入してきた世代がいま、続々と"満期"を迎えつつあります。当時の高い予定利率で運用されてきた保険は、いわゆる「お宝保険」として今なお価値のある資産です。

しかし、いざ受け取る段になると、「毎年受け取るのか?」「一括が得か?」「税金は?」といった悩みが浮上するもの。適切な判断をするためには、早めの情報収集と検討が欠かせません。今回は、60歳を迎えるパート主婦Aさんの相談事例をもとに、個人年金の"ベターな受け取り方"を考えます。

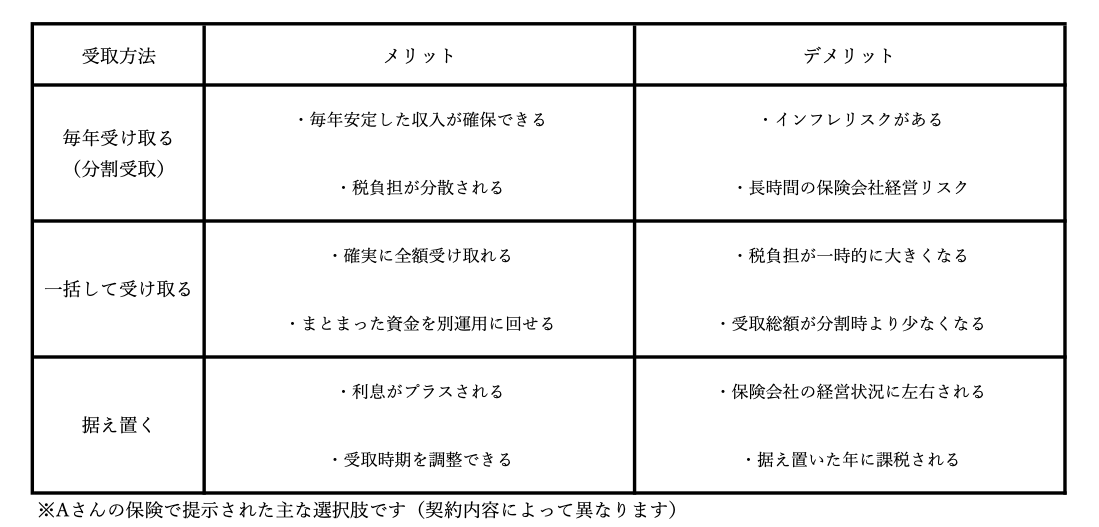

受け取り方法は一つじゃない。まず選択肢を把握しよう

まずやるべきことは、保険会社が提示する受け取り方法の確認です。個人年金といっても、契約内容や会社によって条件が異なります。

たとえばAさんのケースでは、10年確定年金タイプで「年額60万円」の支払いが予定されていました。契約者・年金受取人はAさん本人。60歳を迎えるにあたり年金開始の案内が届いたばかりです。Aさんのように、複数の受け取りパターンが提示される場合、主に以下の選択肢があります。

主な受取方法と特徴

また、年金の種類や型の変更も検討可能な場合があります。

例:Aさん(10年確定年金)の場合

・保証期間付き終身年金へ(生存していれば一生受け取れる)

・有期年金へ(一定期間、生存していれば受給)

加えて、「年金開始日を繰り下げる(延長する)」ことが可能な場合もあり、税金やライフプランを踏まえた検討が求められます。

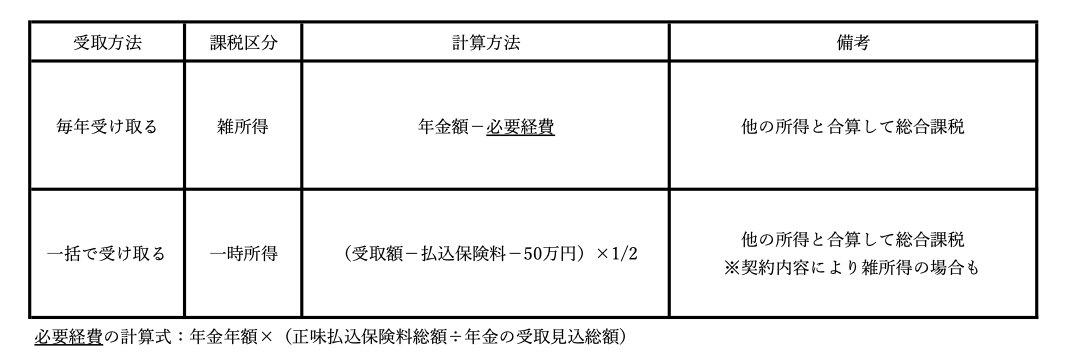

税金面での違いを正しく理解する

受け取り方法によって税金の扱いが大きく異なるため、手取り額に影響します。

税金の計算方法

据え置きの場合の税金:据え置きを選択した場合、年金を預けた年の雑所得として課税対象となります。実際に年金を受け取る時期と税金を納める時期にズレが生じるため、税務上の取り扱いについては事前に確認することをお勧めします

具体例:Aさんの場合(パートの年収150万円、所得税率5%)

・払込保険料総額:240万円

・受取見込総額:600万円(年金60万円×10年)

・一括受取額:482万円

分割受取の場合: 年金60万円-必要経費24万円=36万円が雑所得として課税対象

一括受取の場合:(482万円-240万円-50万円)×1/2=96万円が課税対象

いずれの受取方法でもAさんが納める税金は課税対象額×5%になります。所得税率や他の収入との兼ね合いで、どちらが有利かは個別に判断が必要です。