はじめに

マッチング拠出の利用拡大とは

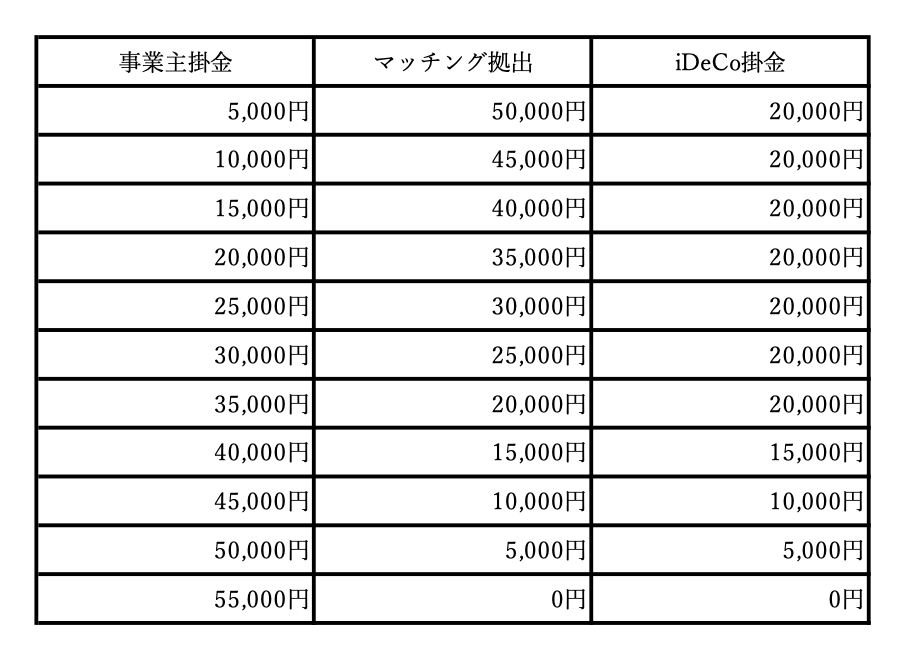

今回の改正により、加入者掛金は、事業主掛金を上回ってもOKとなるのですから、喜んでいる方も多いのではないでしょうか。以下の表にまとめてみました。

<加入者掛金制限撤廃後>

事業主掛金 + マッチング拠出 または iDeCo掛金 ≦ 55,000円

※DBがある場合は、DB等の他制度掛金も含めた合計額が55,000円以内となることが条件

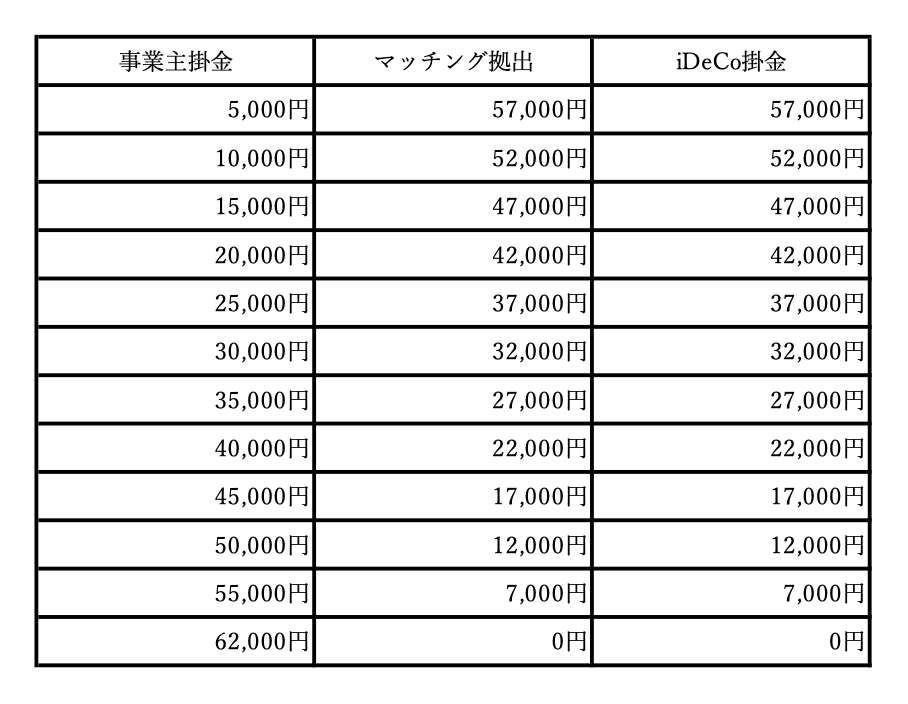

厚生労働省の発表では、施行は令和9年を目指してとされていますが、確定拠出年金の掛金の引き上げも行われます。その際には、iDeCo併用時の掛金上限20,000円も撤廃されるので、ますます確定拠出年金活用の魅力が高まることになります。

<確定拠出年金拠出限度額引き上げ後>

事業主掛金 + マッチング拠出 または iDeCo掛金 ≦ 62,000円

※DBがある場合は、DB等の他制度掛金も含めた合計額が62,000円以内となることが条件

このように、施行時期は少しずれますが、確定拠出年金制度はますます拡大し、利便性も増していくので、企業型DCの事業主掛金に上乗せでご自身も掛金拠出をしたいという方は、ぜひ増額拠出を実行したいところです。

掛金に対する制限が撤廃される今、企業型DCに加入している方であれば、基本的にはマッチング拠出で掛金を増額した方が良いでしょう。前述の通り、会社がすべての手続きを行ってくれますので、便利です。また企業型DCの枠組みの中で運用をするため、ひとつの口座内で管理できる点も分かりやすくメリットだと思います。

マッチング拠出とiDeCoはどちらを選ぶべきか

一方、それでもなおiDeCoに別途加入し掛金を拠出した方が良いケースも考えられます。企業型DCの加入資格を近々失う予定の方と企業型DCの商品ラインナップに不満がある方です。

加入資格を失うのは、例えば定年です。多くの場合、定年後に継続雇用が前提であったとしても、一旦定年時に企業型DCの加入資格を失います。その後は運用のみ継続するか、老齢給付金として資金を引き出すか、iDeCoに資金を移換して加入を継続するかになります。特に定年後に、iDeCoに企業型DCの資金を移換して継続したいという方であれば、資格喪失後に運用商品をすべて現金化することを前提にマッチングで企業型に掛金を増額する必要はないと考えるからです。

一方で企業型DCの加入資格を定年で失ったら、資金を引き出す、あるいは運用のみをしばらく継続するという場合は、マッチング拠出での増額も問題ないでしょう。

転職の場合も、企業型DCの加入資格を失います。その際は、6ヶ月以内に企業型DCの資産をiDeCoへ移換または次の会社の企業型DCへ移換します。前述したとおり、移換の際はすべての運用商品を売却し現金化しなければなりません。そうであれば、マッチング拠出で増額するより、投資の継続性のためにもiDeCoを進めた方が良いのではないかと考えます。

残念ながら、会社によっては企業型DCの運用商品の魅力がうすいところもあります。これに対し不満があり、むしろ投資したい商品などが明確にあるような場合は、企業型DCに留まらずより希望にあったiDeCoを選ぶことが有効となります。

今後のスケジュールも踏まえ、確定拠出年金の拡大の流れをご紹介しました。掛金を増額して老後の資産形成を加速させたい方には、良いニュースが続きますのでしっかり活用していただきたいと思います。

NISA、iDeCoだけじゃない?自分に合った資産形成のはじめの一歩をお金のプロが無料サポート![by MoneyForward HOME]