はじめに

「年棒制に変わると、損することはあるのだろうか」——賞与ありの会社から、年棒制・賞与なしの会社への転職を考える50代も少なくありません。年収は同じでも、支給形態の違いで厚生年金や社会保険料の計算方法が変わり、将来の年金額や各種給付に差が生じる場合があります。転職後に「こんなはずじゃなかった」と後悔しないために、知っておきたい「3つの数字」を解説します。

1つ目の数字【現在の「標準報酬月額」】

転職前にまず押さえたいのが、自分の「標準報酬月額」です。これは、毎月の給与額を区切りごとの等級に当てはめた金額で、厚生年金保険料や健康保険料、介護保険料の算定に使われます。

標準報酬月額(厚生年金)の上限は65万円(32級=等級の最高)です。たとえば、月額報酬が80万円あっても厚生年金保険料は65万円を基準に計算されます。健康保険料の上限はこれとは異なり、139万円(50等級)が上限です。

年俸制の場合、年収を12で割った金額をもとに毎月の標準報酬月額が決まります。例えば年収900万円なら月75万円となり、厚生年金の上限(月額65万円)を超えるため、実際の厚生年金保険料は65万円を基準に計算されます。

一方、賞与制の会社では、毎月の給与と賞与を別々に社会保険料の計算をします。つまり、同じ年収でも支給形態によって保険料総額が変わる可能性があります。

現在の標準報酬月額は、給与明細や、加入先の健康保険組合から交付される「標準報酬決定通知書」(事業主経由で配布される場合あり)などで確認できます。

2つ目の数字【年間の「賞与額」】

2つ目は、転職前の年間賞与額(見込み)です。賞与にも社会保険料がかかりますが、その計算には「標準賞与額」という考え方があります。厚生年金では1回あたりの上限が150万円で、年間3回までが対象です。

たとえば、1回200万円の賞与を受け取っても、厚生年金保険料の計算では150万円が上限。これが年3回なら、最大450万円分までが保険料対象です。

賞与有りの会社に勤めている間は、この標準賞与額の分だけ厚生年金保険料を多く納めることになり、その分、将来の老齢厚生年金や万が一の際の障害・遺族厚生年金の給付額も一般的に増えます。

逆に、年棒制に移行すると賞与がゼロ扱いになるため、この上乗せ分がなくなり、長期的には給付額が減る可能性があります。目先の手取りだけでなく、こうした「将来の見えない差」も意識することが大切です。

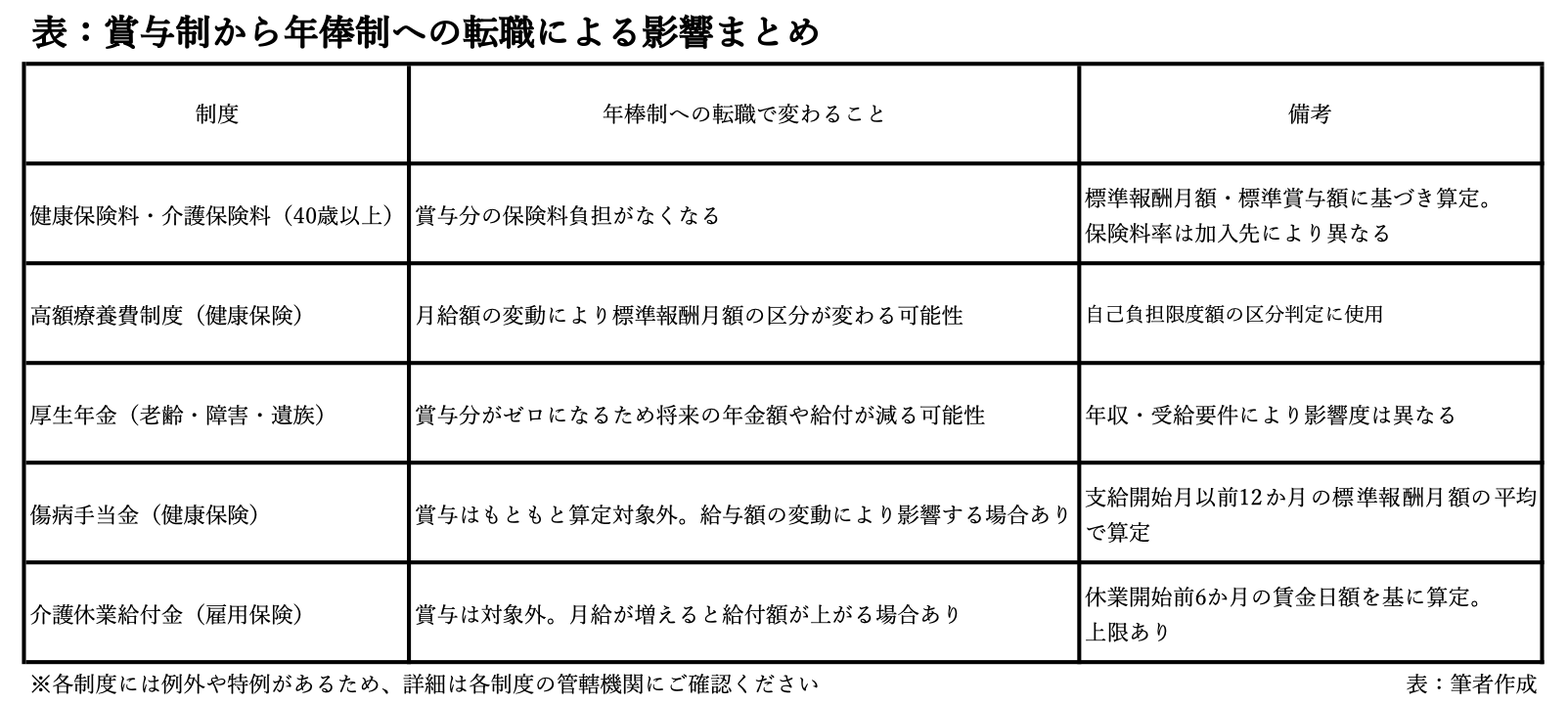

賞与制から年俸制への転職による影響

給与体系の変更が影響するのは年金だけではありません。以下の表のように、健康保険や介護保険料にも関わります。特に年棒制への転職では「標準賞与額」の部分がゼロになるため、厚生年金の給付水準に差が生じます。