はじめに

秋が深まると街はイルミネーションでにぎわい始めます。ワクワクする反面、「今年の年末年始の家計をどう乗り切ろう…」とドキッとする方も多いのではないでしょうか。

今から家計を整えておけば、ゆとりある年越しも夢ではありません。そこで、本コラムでは“秋から仕込む家計術”をご紹介します。

消費支出が多いのはいつ?

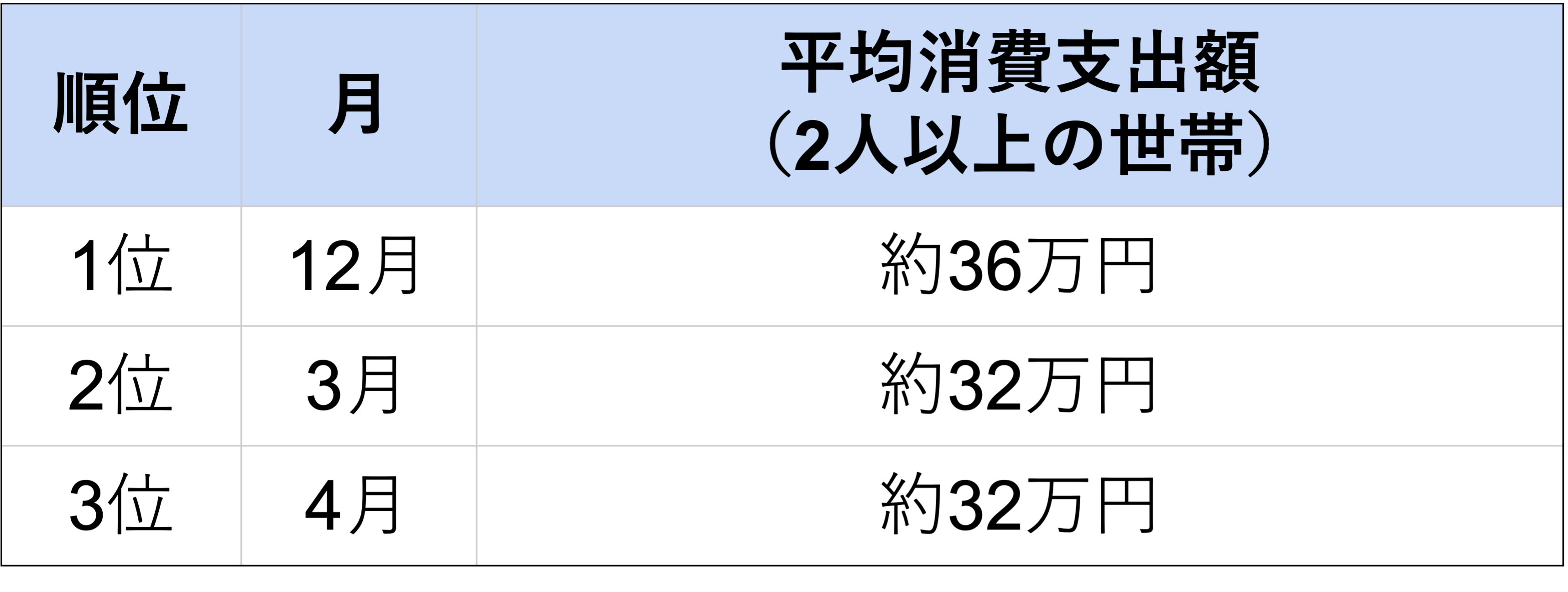

1年の中で、消費支出が多いのはいつだと思いますか? 総務省「家計調査(2024年)」によると、12月が年間で最も消費支出が多い月となっています。

2位、3位の3・4月は新生活の準備でお金がかかる季節ですが、やはり12月は特別ではないでしょうか。旅行・帰省・クリスマス・お歳暮・お年玉の準備など“イベントの連続”で出費が重なる分、せっかくボーナスが入ってもあっという間に消えてしまうという声も多く聞かれます。

だからこそ、秋(10〜11月)は家計を立て直すゴールデンタイムなのです。ぜひ、この時期に家計を点検し、少しの準備を心掛け、年末年始を安心して楽しみましょう。

対策1:冬ボーナスは「3分割ルール」で計画的に

冬ボーナスを“臨時収入”としてそのまま使ってしまうと、気づけば残らないことも。FP相談でも、「使い道が決まらないまま消えてしまった」という声は多く聞かれます。

ボーナスを上手に活かすコツは「使う」「貯める」「未来に投資する」の3つに分けること。たとえば50万円のボーナスなら以下のように3分割します。

【貯める】近い未来のために:15万円(教育費・住宅ローン繰り上げ返済資金など)

【未来に投資】将来のために:20万円(NISAなど)

こうして“ざっくり割合”を決めておくだけで、衝動買いを防ぎつつ、使うお金にも納得感が生まれます。最初に「我が家の3分割ルール」を話し合っておくのがポイントです。

対策2:10〜11月が勝負! 秋から仕込む“先取り積立”

年末支出をボーナスに頼りきると、支給前のクレジット請求で慌てることも。そこでおすすめなのが、10月〜11月からの“先取り積立”です。たとえば、10月から“少し”節約を心掛け、毎週5,000円積み立てると、年末までに約4万円が確保できます。

筆者は「旅行費」「プレゼント費」「帰省交通費」など目的ごとに、ネット銀行で代表口座の中の目的別口座を利用し仕分け管理をしていますが、封筒で分けて管理でもいいですね。お子さんがいる場合は、「クリスマス積立」など楽しい名前をつけて一緒に貯めるのもおすすめです。“貯金=我慢”ではなく、“イベントを楽しむ準備”に変えることで、自然と続けやすくなります。

また、旅行や帰省は早めの予約が節約のカギ。航空券や新幹線の早割、ホテルの早期予約を活用すれば、同じ内容でも数千円〜1万円以上安くなることもあります。秋のうちに家族会議を開き、「日程・予算・予約方法」を同時に決めておきましょう。