はじめに

2025年は日経平均、NYダウ、S&P500、金、ビットコインなどあらゆる資産価格が史上最高値を更新し続け、調整局面はあるものの、以前とマーケットは好調です。日経平均株価5万円を突破し、本稿執筆時点では5万円台を維持しています。

しかし、マーケットに暴落はつきものです。株式市場に目を向ければ、2020年以降では、2020年2月「コロナショック」、2022年2月「ウクライナショック」、2024年8月「日本版ブラックマンデー」、2025年4月「トランプショック」と実に4回もありました。

歴史的に見て、株式市場がこれだけ高い水準になっているので、「いずれ暴落するのだから、今のうちに利益確定しよう」と考えてしまう人もいるでしょう。今回は、投資で築いた資産の売り時を一緒に考えてみましょう。

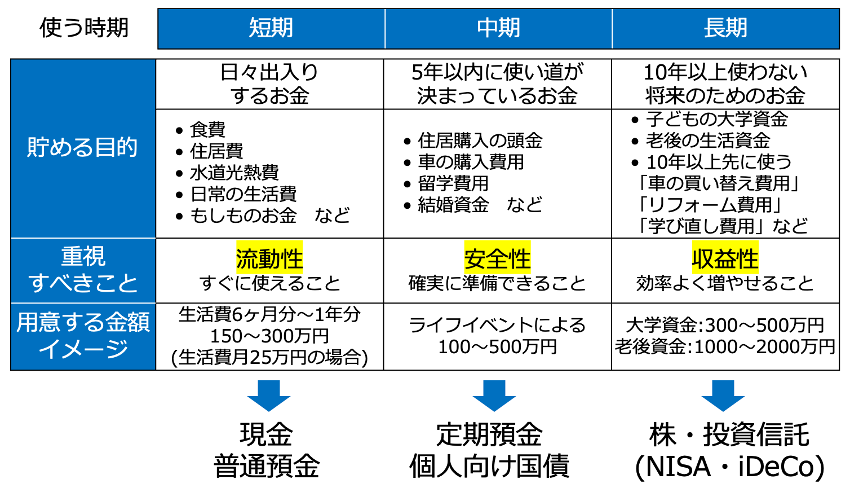

新NISAは「短中期で使うお金」を貯めるには向いていない

お金は、目的別に分けて、適した商品・制度で貯めることが重要です。

「日々出入りするお金」「数年以内に使い道が決まっているお金」「10年以上使わない将来のためのお金」の3つに色分けし、適した商品・制度で貯めていきます。

目的・時期に合わせて、適した商品・制度でお金を貯める

(株)Money&You作成

(株)Money&You作成

新NISAは、「10年以上使わない将来のためのお金」を貯めるのに適した制度です。日々生活するためのお金や、数年以内に訪れるライフイベントのお金を貯めるには適していません。資産を売却するときに、元本割れリスクを限りなく低くしたいならば、長い間運用することが大切です。

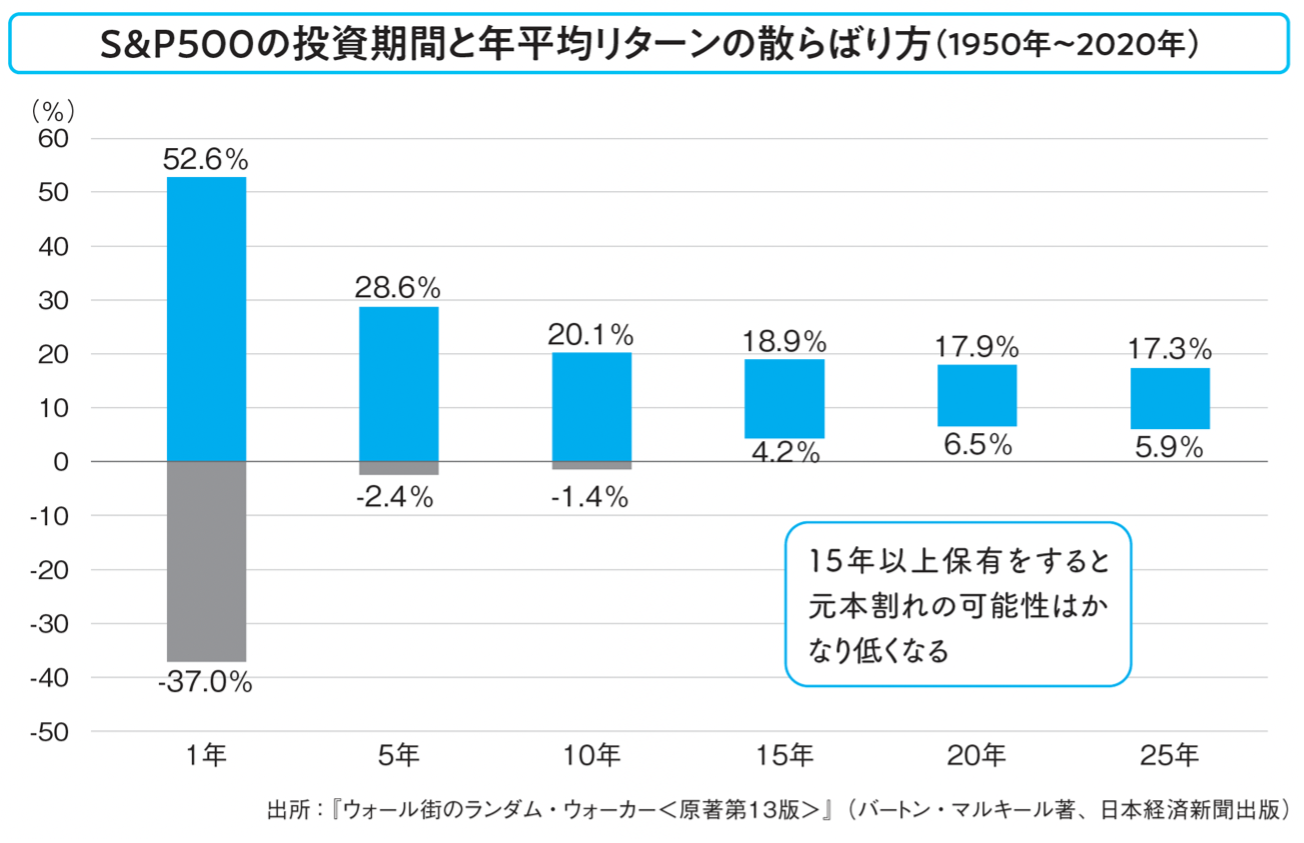

投資の名著『ウォール街のランダム・ウォーカー<原著第13版>』(バートン・マルキール著)には、1950年から2020年のデータにおいて、広く分散された株価指数の一例として、「S&P500」に投資して15年以上保有することで元本割れしないという分析結果が紹介されています。

S&P500の投資期間と年平均リターンの散らばり方(1950年〜2020年)

著書「マンガと図解 50歳からの「新NISA×高配当株投資」」(KADOKAWA)より

著書「マンガと図解 50歳からの「新NISA×高配当株投資」」(KADOKAWA)より

1950年から2020年までのデータにおいて、S&P500への投資期間を「1年間」「5年間」「10年間」「15年間」「20年間」「25年間」とした場合の年平均リターンのちらばり方(ブレ幅)を表したものです。保有期間が15年以上になると、最悪の「15年間」「20年間」「25年間」でもプラスのリターンが実現していることがわかります。

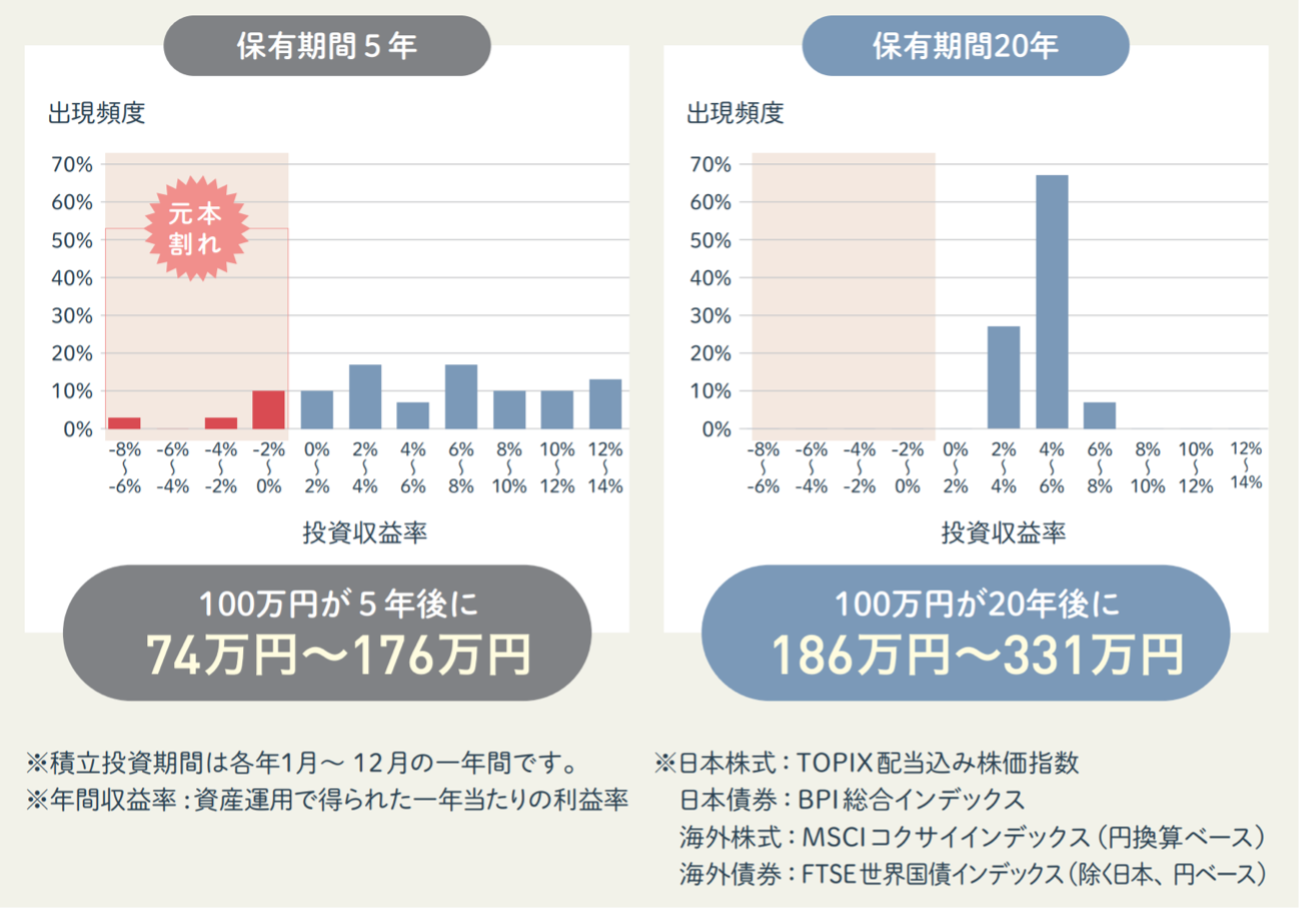

また、金融庁「はじめてみよう!NISA早わかりガイドブック」には、1989年以降、毎月同じ金額ずつ国内外の株式と債券に積立投資を行い、5年間と20年間それぞれ保有した場合についての年間収益率が紹介されています。

1989年以降における積立・分散投資5年と20年の運用成果

金融庁作成「はじめてみよう!NISA早わかりガイドブック」より

金融庁作成「はじめてみよう!NISA早わかりガイドブック」より

保有期間が5年だと投資収益率はバラけていて、時期によっては元本割れしていることがわかります。しかし保有期間が20年だと元本割れしている時期はなく、年間収益率は2%〜8%と安定して増えていることがわかります。

どちらも、過去データによる分析結果であり、将来の投資成果を保証・予測するものではありませんが、少なくとも「15年」「20年」以上にわたって投資・運用を継続することで、資産を売却するときに元本割れになっている可能性は低いといえます。

上記期間は暴落している期間を含めての結果であるので、「暴落が来そうだから売却」は必要ないこともわかります。