はじめに

1年の中でも、下半期がはじまる時期の6月末~7月にかけてはボーナス時期真っ盛り。まとまった収入で財布の紐が緩みがちなタイミングです。また、それ以降は夏休みやシルバーウィークなどの大型レジャーが重なり、出費がかさむ時期でもあります。

年初に下半期のイベントをイメージし、今のうちから月ごとの予算をしっかり立てておくことで、後半戦で焦ることなく過ごすことができるでしょう。結果、「準備しておいてよかった!」と実感できるはずです。

ここでは、2026年後半の家計管理に役立つポイントと、押さえておきたいお金のイベントをみていきましょう。

下半期(7月~12月)のお金のイベントを一覧表で確認

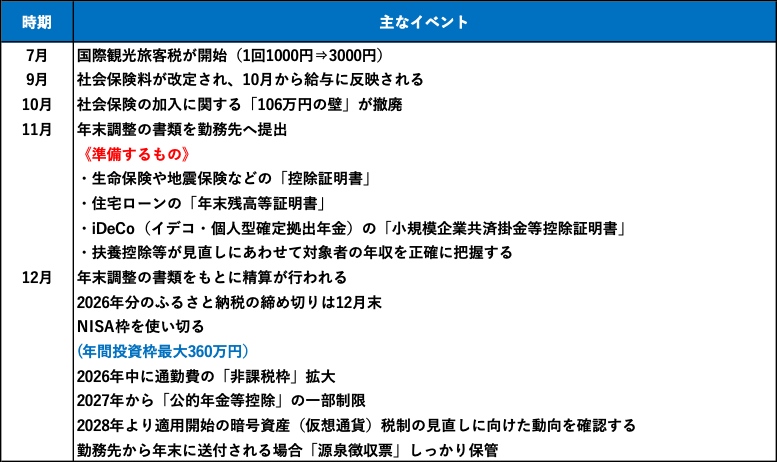

2026年7~12月までのイベントをカレンダーにまとめました。

筆者作成

筆者作成

なお、税制改正大綱は現時点では案であり、国会で審議されたのちに法制化されます。上記から変更に可能性があることを踏まえて、お読みください。

7月:国際観光旅客税(1回1000円→3000円)

海外旅行や出張などで日本を出国する際には、「国際観光旅客税(出国税)」として1人あたり1000円が徴収されています。この税金は、日本人も外国人も、国籍を問わず日本を出るすべての人が対象で、航空券や船のチケット代に上乗せされており、特別な手続きは不要です。

しかし、2026年(令和8年)7月1日から、この金額が3倍の「3000円」に引き上げられる予定です。理由としては、観光地の混雑(オーバーツーリズム)対策や、地方への誘致、日本人の海外旅行支援といった観光政策の充実のためです。

これより、家族4人で海外旅行に行く場合、今までは合計4000円だった出国税が、7月以降は1万2000円になります。こうした負担増は、航空券代や旅行費用の一部としてじわりと家計に影響を及ぼします。

10月:社会保険料が大きく変わる!「106万円の壁」撤廃と年次改定

2026年10月の給与は、多くの人にとって「手取り額」が変動するタイミングとなります。例年の社会保険料見直しに加え、パート・アルバイトの加入ルールが改正されるためです。

毎年の「定時決定」による改定

給与から天引きされる社会保険には、健康保険、厚生年金保険、介護保険(40歳以上の方のみ対象)、雇用保険の4つがあります。このうち、健康保険、厚生年金保険、介護保険は、毎年7月に「定時決定」があります。

定時決定というのは、直近の4月・5月・6月の給与や各種手当をもとに「標準報酬月額」を計算し、「算定基礎届」を年金事務所または健康保険組合へ提出することです。

これにより決定した社会保険料は9月1日から適用され、10月支給の給与から反映されます。4〜6月に残業が多かったり、昇給や家族手当の増額があったりした場合は、10月から天引き額が増え、手取りが減る可能性があります。

「106万円の壁」の撤廃

これまで社会保険加入の条件の一つだった「月収8万8000円(年収約106万円)」という収入要件がなくなります。今後は収入の多い少ないにかかわらず、「週の所定労働時間が20時間以上」であれば原則として社会保険への加入が必要になります。

これまで「106万円」を意識して就業調整していたパート・アルバイト方は、週20時間以上働くのであれば自動的に社会保険に加入することになります。目先の手取りは保険料分だけ減りますが、将来の「老齢厚生年金」が増えるほか、病気やケガで休む際の「傷病手当金」など、会社員ならではの手厚い保障が受けられるようになります。

11月:「年末調整」の準備を!手取りをしっかり守るためのチェックリスト

年末調整は、会社員や公務員にとって「払いすぎた税金を取り戻す」大切な手続きです。

「扶養控除等申告書」や「配偶者控除等申告書」

【高校生(16〜18歳)の扶養控除】

一時は縮小が検討されましたが、最終的に「現行通り(38万円)」の維持が決まりました。対象のお子様がいる場合は、忘れずに記入しましょう。

【配偶者控除の緩和】

所得税の非課税ラインが「178万円」へ引き上げられたことに合わせ、配偶者控除が受けられる年収要件も緩和されています。パート・アルバイトの年収が昨年より増えていても、引き続き控除の対象となる可能性が高いため、最新の年収を正確に確認しましょう。

「年収の壁」の引き上げに伴い、家族が扶養に入れるかどうかを判定する「合計所得金額」の基準が、2026年(令和8年)分から一律で引き上げられます。これにより、家族が少し多めに働いても扶養から外れにくくなりました。

・扶養親族・配偶者の所得制限:「62万円以下」に拡大。

・ひとり親控除の対象となる子の所得:「62万円以下」に拡大。

・勤労学生控除の所得制限:「89万円以下」に拡大。

・内職や外交員(家内労働者等)の経費特例:「69万円」に引き上げ。

保険料控除申告書(+控除証明書)

生命保険、地震保険、iDeCo(イデコ)などの掛金を支払っている場合に提出します。

生計を一にしているお子様の「国民年金保険料」を親が肩代わりして支払った場合、その全額が親の社会保険料控除の対象になります。

各保険会社から届く「控除証明書」、iDeCoの「小規模企業共済掛金等控除証明書」を揃えましょう。

住宅借入金等特別控除申告書(住宅ローン控除)

住宅ローンを利用して2年目以降の方が、会社で控除を受けるための書類です。

初めて住宅ローン控除を受ける年(入居した翌年)は、年末調整ではなく「確定申告」が必要です。会社で手続きができるのは2年目からですので注意しましょう。

銀行から届く「住宅ローンの年末残高等証明書」を確認しましょう。

9月下旬から10月にかけて、保険会社や銀行から「控除証明書」がハガキや封書で届きます。これらは年末調整の「原本」として必須ですので、専用のクリアファイルなどを作って保管しておきましょう。

年末調整を正しく行うことで、12月の給与や1月の給与にて「還付金」を受け取ることができます。書類の提出が遅れたり、証明書を紛失して控除を漏らしたりすると、自分で確定申告をし直さなければならなくなるため、11月中に余裕を持って整理を終わらせましょう。