はじめに

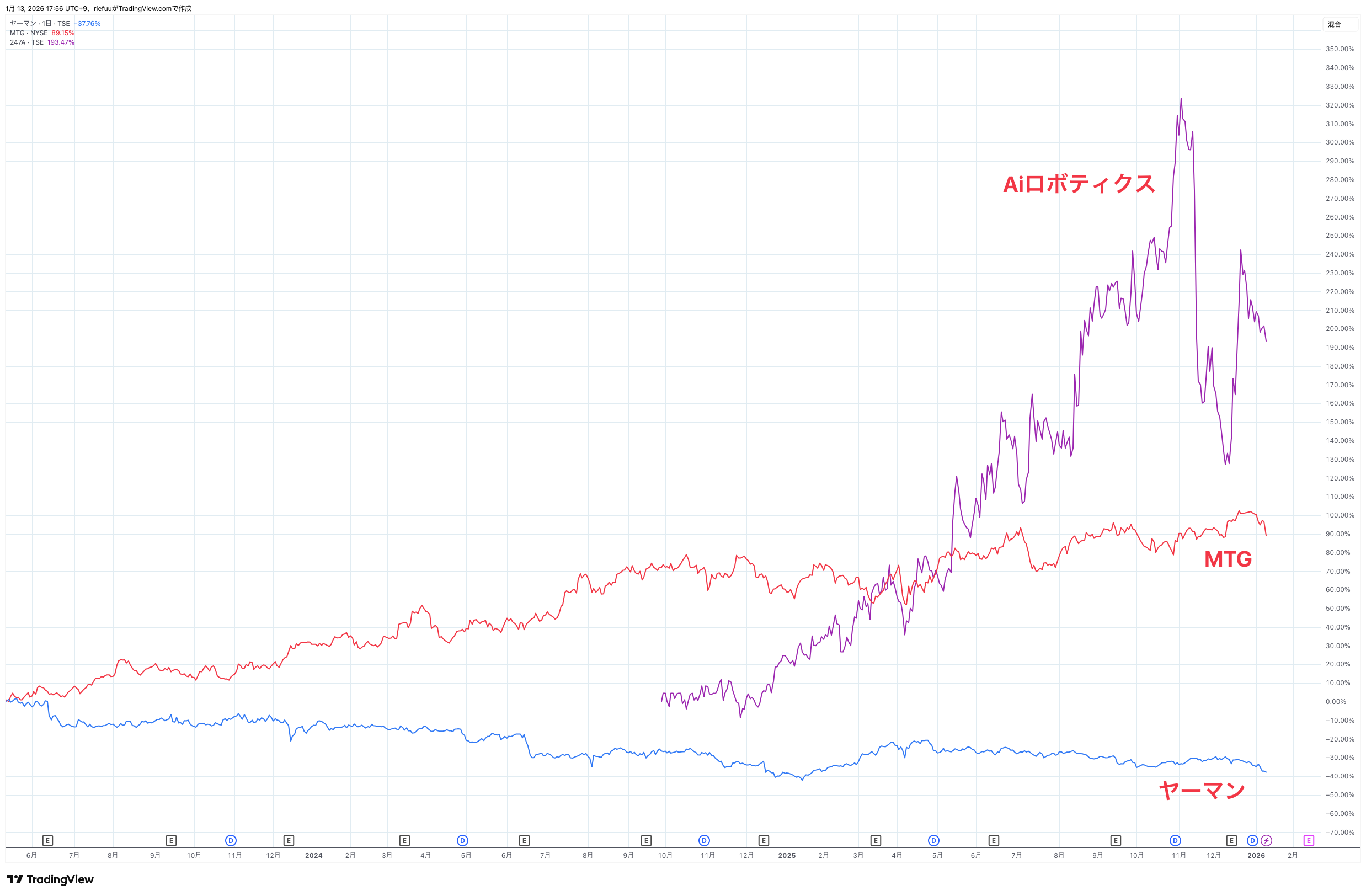

2016年から2018年にかけて、個別株投資をしていた人なら、ヤーマン(6630)の快進撃は記憶に残っているのではないでしょうか?

高機能な美顔器が中国のSNSで爆発的に拡散され、家電量販店ではヤーマンの製品を求める中国人観光客が絶えませんでした。売上利益は急拡大し、株価は2年で軽く10倍超え。経済誌や投資関連の媒体では、ヤーマンの名前を頻繁に目にしました。しかし、2026年現在では、その株価は当時の3分の1まで沈んでいます。

一方で、後発のMTG(7806)やAiロボティクス(247A)は過去最高益を更新中と堅調です。なぜかつての王者はつまずき、後発のMTGやAiロボティクスが笑っているのか。美容家電業界自体は、拡大しつつある中で、なぜヤーマンが一人負けしているのか深掘りしたいと思います。

技術力の高さが裏目に? ヤーマンの苦悩

ヤーマンが直面している現実は、数字で見るとより鮮明です。2025年12月12日に発表された2025年12月期の中間決算では、営業損益が11.6億円の赤字に転落。通期の営業利益予想も当初の45億円からマイナス8億円へと、大幅下方修正しています。

同時に、2028年度末までの売上高700億円達成に向けた中期経営計画(2026年1月〜2028年12月)の詳細について、2025年12月末までの公表を予定していましたが、公表時期の延期を発表したことから、相当厳しい状況であることがわかります。

ヤーマンの強みは、380件の特許取得や981件の知的財産権を保持する技術力にあります。もともと1978年に高精度な計量器などの輸入販売からスタートし、その後、業務用美容機器の開発に進出しました。業務用で培った高出力・高機能な技術を家庭用サイズにダウンサイジングするプロセスで多くの独自のノウハウや知財を蓄積してきた歴史があります。

とくに、ヤーマンの名を一躍広めたRF(ラジオ波)美顔器では、世界屈指の技術を誇っており、RF美顔器シリーズのファーストモデル「プラチナホワイトRF」は、累計出荷台数400万台を突破しています。しかし実はこの技術力の高さがヤーマンの悲劇をもたらしました。10万円の超高性能美顔器は「一度買えば5年は使えてしまう」ため、リピートが起きにくい。「良いものを作れば売れる」という職人気質のモデルが、経済環境の急速な変化に追いつけなくなっているのです。

不祥事を乗り越え「習慣」へシフトしたMTGの復活

対照的に、今、再び投資家の信頼を勝ち取っているのが、「ReFa(リファ)」を展開するMTG(7806)です。2024年12月、子会社による不正会計処理という致命的な不祥事で株価は暴落しました。しかし、その後、株主総会での真摯な対話と徹底したガバナンス改善が、市場の評価を「不信」から「期待」へと変え、株価は数ヶ月で回復。そのときから倍以上の位置まで浮上しています。

彼らが変えたのは「出口」でした。高価な美顔器という「ハレの日」の商品だけでなく、数千円のハートブラシや、毎日必ず使うシャワーヘッド、さらには「使い続けなければならない」ヘアケア剤へとシフト。美顔器を「たまに使う贅沢品」から、ヘアケアという「毎日の習慣」へとピボット。これらビジネスモデルの変化が、安定した現金を生む「ストック型ビジネス」への鮮やかな脱皮となりました。