はじめに

2024年に始まった新NISA。急速に広がったものの、口座を開設してから一度も投資していない人も少なくありません。金融庁の「NISA口座の利用状況調査(令和6年12月末時点)」によると、2024年末時点で残高0円の未買付口座は約1,011万口座、全体の38.0%と、新NISA口座の4割弱を占めます。

この記事では、新NISA口座はあるが未買付の方向けに、なぜ口座開設で止まってしまうのかを紐解いて、金融商品の知識と「次の一歩」を解説していきます。

NISA口座開設後に投資しない理由

日本証券業協会の「新NISA白書2024」では、NISA口座を開設したが投資していない理由が示されています。1位は「投資の方法がよく分からない」で28.8%、2位が「投資商品を見極めているため」で19.7%、3位は「市場動向から投資時期を見極めている」で19.0%です。

「全世界株式(オール・カントリー)がおすすめ」と聞いても、「本当に自分に合うのだろうか」と感じる方は多いはずです。商品の違いが分からないまま、投資するのが怖いと感じるのも、慎重で自然な反応です。

だからこそ、次の一歩は「商品を決める」ではなく、「いくらからスタートするか」に焦点を当てましょう。そのうえで金融商品の特徴を知ると、安心して一歩を踏み出しやすくなります。

投資商品や時期を見極めたい背景には、「価格が下がったとき、本当に自分は耐えられるのか」という不安があります。この不安をやわらげるには、価格が下落しても生活への影響が小さい「月1万円程度の少額積立」が有効です。生活費・生活防衛資金は別にキープし、「今すぐ使う予定のないお金」で始めましょう。無理なく投資を始められる目安については、こちらの記事を参考にしてみてください。

参考記事:30〜40代が無理なく投資を始められる目安は? 貯蓄でみる「投資スタート安全ライン」

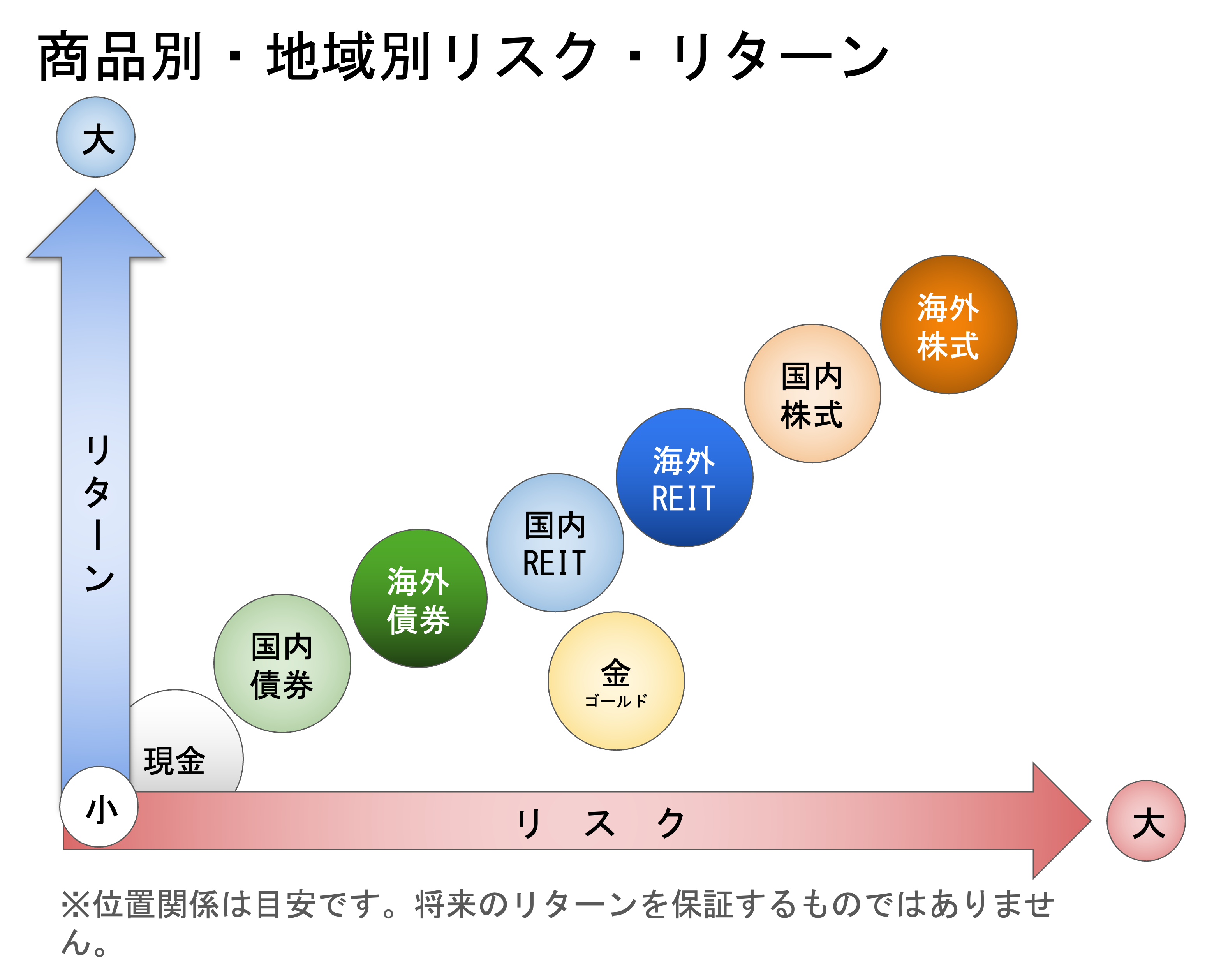

株式・債券・REITの特徴をつかむ

次に、主な金融商品の特徴をみていきましょう。完璧に理解できなくても大丈夫です。「特徴の違うものを少し足すと、全体の値動きがマイルドになる」イメージが持てれば十分です。

図はリターンとリスクの関係(イメージ)です。一般にリスクが大きいほどリターンも大きくなる傾向があります。

株式:経済成長の果実をねらう「攻め担当」

新NISAの主役は、全世界株式(オール・カントリー)やS&P500などの株式です。株式投資は、一言でいうと「株式会社のオーナー」になることです。会社の利益や業績への期待が高まれば株価は上がり、景気や業績が悪化すると大きく下がることもあります。長期でみるとリターンは高めですが、短期での値動きが大きいため、心が揺れやすくなります。「増えるときも減るときもブレが大きい」と覚えておきましょう。

債券:利息をコツコツ受け取る「クッション役」

債券は、国や企業にお金を貸して利息を受け取り、満期に額面金額が返ってくる商品です。一般的に株式よりリスク・リターンは小さめで、安全性が高めのものが多いです。株式が大きく下がったときに、全体のブレをやわらげる「クッション」のような役割を果たします。「大きく増えはしないが、値動きも比較的おだやかな資産」ととらえましょう。

REIT:家賃収入を分け合う「配当担当」

REIT(リート)は、オフィスや商業施設、住宅などに投資する「不動産の投資信託」です。投資信託とは、投資家から集めたお金をまとめて専門家が運用する「詰め合わせ商品」のようなものです。

REITの主な収益源は、家賃収入や不動産の売却益です。日本のJ-REITには、利益の90%超を分配するなど一定の条件を満たすと、その利益に対する法人税がほとんどかからない制度があります。その分、利益が投資家への分配金に回りやすいのが特徴です。米国や英国など海外のREITでも、利益の多くを分配することを条件に法人税が軽減される仕組みがあり、考え方は共通しています。

値動きはやや大きめですが、家賃という収入源が魅力です。株や債券と違う値動きをすることも多く、分散効果が期待できます。ただし、不動産は借入を伴うため、金利上昇局面では価格が下がりやすくなります。最初は、ほんの少しだけ入れるのがポイントです。