はじめに

3月決算銘柄の決算発表が続々行われ、投資家の視線はそちらに移りがちなはずなのに、2月決算銘柄の高島屋の株価が垂直に近い上昇を見せています。日中関係が悪化する中、中国からのインバウンド需要の減少が百貨店には逆風で、ほか百貨店関連の株はパッとしません。いったい高島屋に何が起きているのでしょうか?

インバウンドの反動で本業は苦戦

直近の決算を確認します。

1月6日に発表された2026年2月期第3四半期決算は、営業収益3,538億円(前年比-2.2%)、営業利益372億円(-10.3%)と減益着地でした。営業利益の通期予想は525億円(-8.7%)で、もともと減益予想ではありましたが、このままだと減益幅が拡大しそうな印象さえ受けます。

足を引っ張っているのは、本業の国内百貨店業です。トータルの営業利益の減益幅が43億円に対して、国内百貨店の減益幅が44億円。前年のインバウンド特需の反動がいかに大きいかが伺えます。

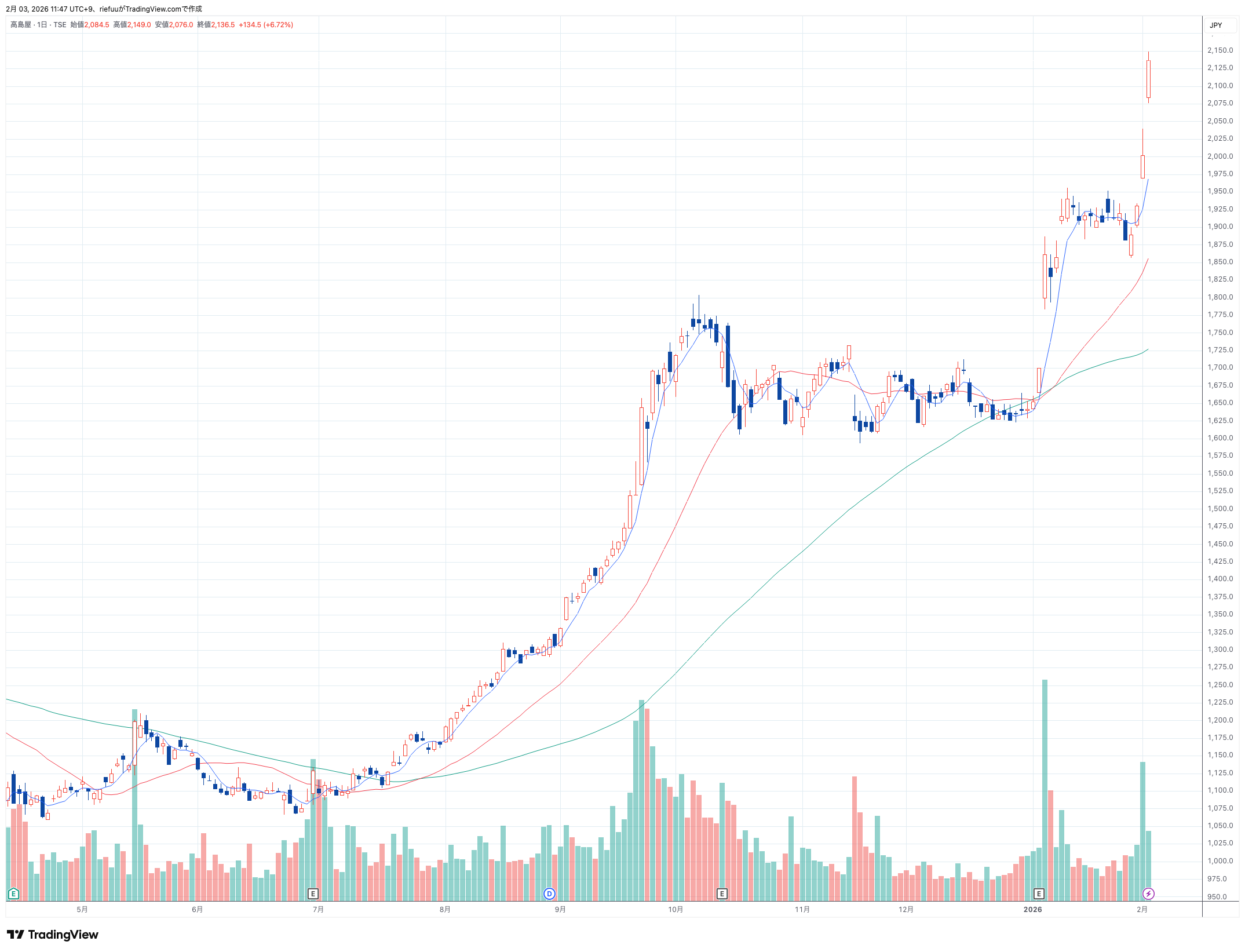

画像:TradingViewより

画像:TradingViewより

それにもかかわらず株価は上昇し、株価の割高さを測るPER(株価収益率)は、48倍というかなり高い数字になっています。PERは、株価が「1株あたりの純利益」の何倍まで買われているかを示す指標です。一般的な目安として、日本株の平均は約15倍、百貨店セクターのような成熟産業は10~12倍程度が「適正」とされています。ちなみに同業の三越伊勢丹(3099)は14.9倍、Jフロント(3086)は、22.5倍。株価市場全体が堅調なこともあって、全体的に底上げされている局面ではありますが、それにしても高島屋の48倍は異常に見えます。

一株益に対して株価が48倍ということは、投資家が「今の利益の48年分を前払いしてでもこの株を保有したい」と考えている、あるいは「将来、利益が数倍に跳ね上がる」と確信している状態です。高島屋の通期の業績予想は微減益予想。それなのに48倍まで買われるのは、業績以外の「何か」を市場が期待している証拠です。

黒船の正体:シティインデックスイレブンスの買い

業績を無視した強気な買いの主役は、アクティビスト(物言う株主)です。旧村上ファンド系の「シティインデックスイレブンス」とその共同保有者が、1月時点で高島屋の保有割合を8.22%(前回7.68%から増加)まで引き上げたことが判明しました。

アクティビストとは、単に配当や値上がりを待つ「受動的な株主」ではなく、経営陣に対して積極的に提言を行う「能動的な株主」のことです。彼らの主な手法は、大量に株を買い集めた上で、「使っていない現金(内部留保)で自社株買いをしろ」「保有している不動産を売却して配当を増やせ」「非効率な事業から撤退しろ」といった要求を突きつけます。アクティビストが介入すると、経営陣は「株主の顔色」をうかがわざるを得なくなります。結果として、今まで渋っていた増配や自社株買いが発表される可能性が高まり、先回りして利益を得ようとする投資家の買いを呼び込むのです。

彼らが狙うのは、高島屋が持つ日本橋や新宿の一等地の「不動産価値」です。高島屋の時価総額よりも、保有する不動産の「含み益(時価と帳簿価格の差)」の方が大きいのではないか。この「眠れる資産」を市場価格に反映させようとする動きが、爆上げの燃料となっています。