はじめに

夫婦間でお金の話はしていますか? 老後資金は2,000万円が必要と言われていますし、お子さんがいるなら教育費のことも考えなくてはいけません。

しかし、「教育費も老後資金も大切だ」と分かっていても、いざ夫婦で話し合うと喧嘩になってしまい、お金の話自体を避けるようになってしまった、そんなご夫婦も少なくありません。お金の話で揉めてしまう背景には、お金に対する価値観や優先順位の「ズレ」があります。この「ズレ」を放っておくと、後々大きな問題になりかねません。そうならないために事前に夫婦で「家計ルール」を決めておくことが大切です。

夫婦がお金で揉めるのは「正しさ」より「ズレ」

夫婦でお金の話で揉めるとき、「相手が分かってくれない」と感じてしまいがちです。しかし、大事なのは「どちらが正しいか」ではなく、相手との考え方の「ズレ」をどう一緒に埋めるかだと考えます。

例えば、子どもの教育費。教育費は、必要となる時期が決まっているため、確実に用意したいものです。ある人はコツコツ貯金して準備したい”慎重派”かもしれません。一方で、「貯金するだけではなく、投資で効率的に貯めたい」と考える”積極派”もいるでしょう。このように、慎重派と積極派では、同じ教育費の貯め方でも考え方が違うのです。

また、一方はお金や金融に詳しく、もう一方は苦手という夫婦も少なくありません。教育費や老後資金のような大きなテーマほど、得意な側は説明を省いて一人で決めがちです。その結果、苦手な側はわからないまま、不安だけが強まり、すれ違いが生まれやすくなります。

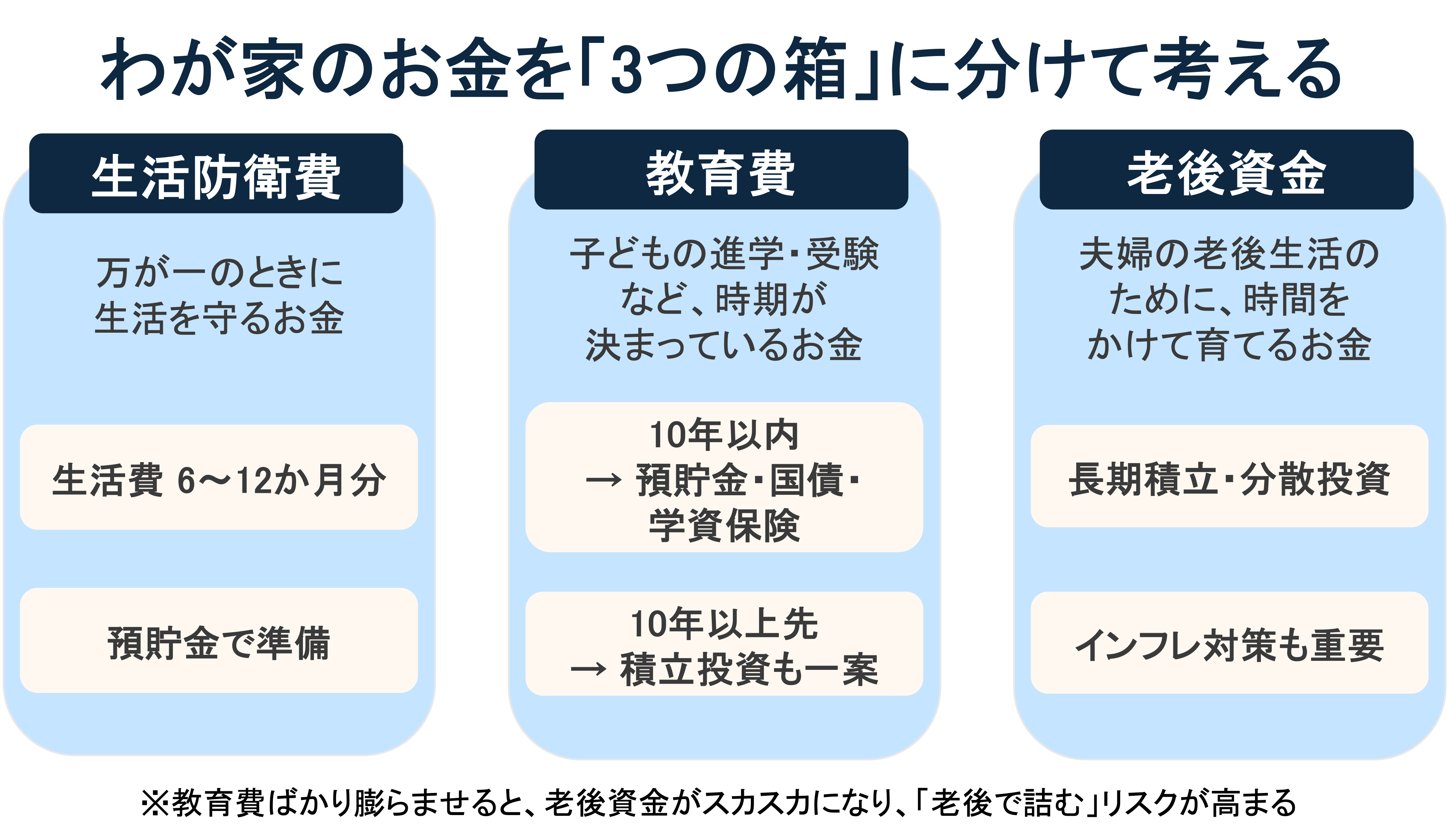

まずは「守るお金」を確認することが第一歩

家計ルールを決める前にまずは、夫婦で「守るお金」を確認しましょう。ここが曖昧だと、せっかく家計ルールを決めても、慎重派は不安に、積極派は物足りなく感じます。

まずは、お金を「3つの箱」に分けて考えます。口座を分けても、家計簿アプリで仕分けしても構いません。

①生活防衛の箱:病気や失業など、万一のときに生活を守るお金

②教育費の箱:子どもの進学や受験など、使う時期が決まっているお金

③老後資金の箱:定年後の生活のために、時間をかけて育てるお金

「守るお金」は主に生活防衛資金と教育費です。生活防衛の箱には、預貯金で生活費6〜12カ月分を用意しておくと安心です。教育費は、幼稚園〜高校(公立)と私立文系大学で、約1,300万円が目安です(文部科学省「令和5年度子供の学習費調査」、日本学生支援機構「令和4年度学生生活調査」より)。

なお教育費の箱ばかり膨らませると、老後資金の箱がスカスカのままになり、子どもが巣立ったあと「老後で詰む」パターンに陥ります。老後で詰むと、困るのは夫婦本人だけではありません。子ども世代まで巻き込んでしまうこともあります。子どもと自分たちの老後を同じテーブルに並べて、バランスを見る視点を持ちましょう。