はじめに

冬季オリンピックの興奮はまだまださめやらずですが、3月にはWBC(ワールド・ベースボール・クラシック)、6月11日から7月19日にかけては「FIFAワールドカップ」と2026年は大型スポーツイベントが盛りだくさんです。この連載でも、たびたびスポーツ関連企業は取り上げておりますが、今年もスルーするわけにはいきません。

以前、比較検討したアシックス、ミズノ、ヨネックス、ゴールドウイン、デサントの株価をチェックしてみると、デサントは上場廃止しているため除いて、残り4社のうち3社は株価堅調。しかし1社だけ、株価がずるずると下げ続けています。外部環境は決して悪くない中、なぜひとり負けしているのか、かえって気になります。

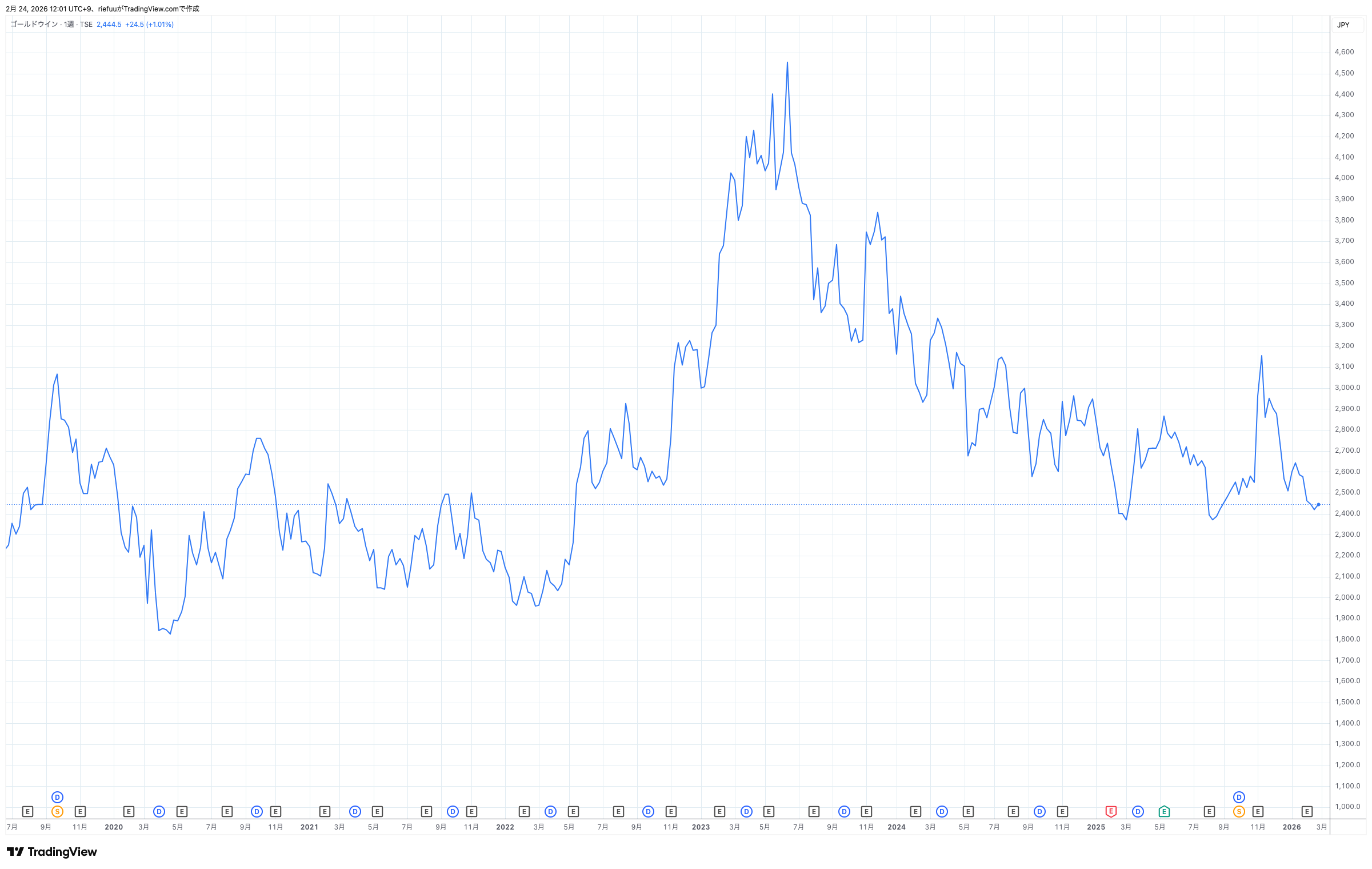

画像:TradingViewより

画像:TradingViewより

その1社は、「ザ・ノース・フェイス」が代名詞のゴールドウイン(8111)です。株価は2023年6月を高値に右肩下がりで、下げ止まりはまだ確認できません。しかし、2026年3月期の業績予想は、売上高1,405億円(前年比+6.2%)、営業利益259億円(前年比+18.2%)で売上、営業利益ともに過去最高を更新する見通しです。現在のPERは13倍とかなり低く、アシックス31倍、ミズノ19倍、ヨネックス28倍とほか3社と比べると断然割安感もあります。それなのになぜ、株価が上がらないのか、既存の株主さんは相当歯がゆいのではないでしょうか?

ゴールドウイン特有の構造的問題

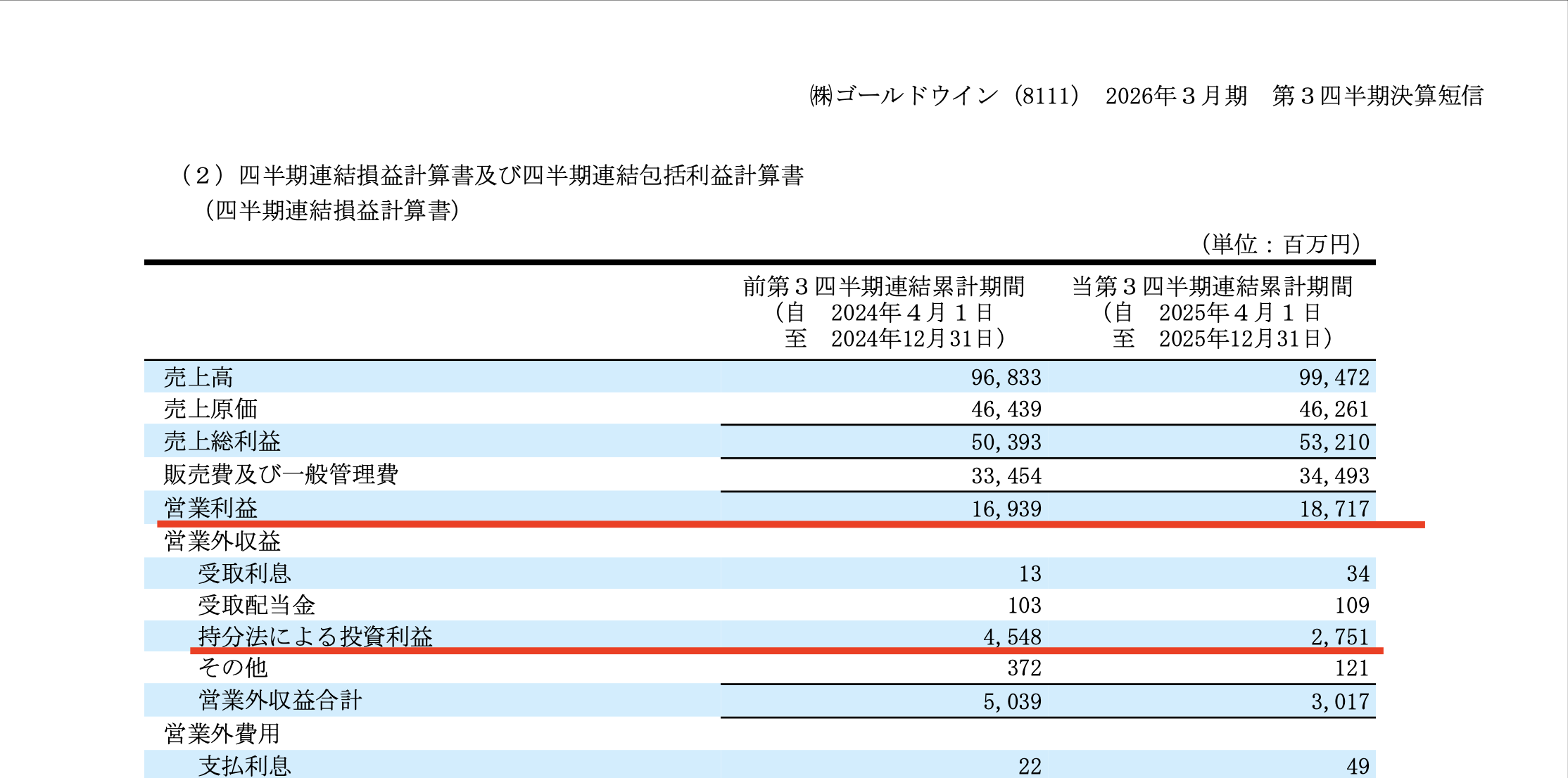

同社は、「ザ・ノース・フェイス」ブランドのアジア戦略の一環として韓国YOUNGONE OUTDOOR Corporation(YOC)と提携しています。そのためYOCが稼いだ利益のうち、同社の持分に相当する額が、営業外収益という項目の中の「持分法による投資利益」に計上されます。この数字をみると、2025年第3四半期累計は、45.48億円だったのが、2026年第3四半期累計は27.51億円と約18億円減益しています。

画像:ゴールドウイン「2026年3月期 第3四半期決算短信〔日本基準〕(連結)」より

画像:ゴールドウイン「2026年3月期 第3四半期決算短信〔日本基準〕(連結)」より

一方で、国内事業を表す営業利益は、169.39億円から187.17億円と約18億円の増益。つまり、国内事業で稼いだ約18億円の増益分を、韓国事業の約18億円の減益分がほぼ完璧に相殺してしまっているのです。韓国事業の不調は、ウォン安とコスト高によるものと、前期に発生したディスカウント販売による粗利益率の悪化がまだ完全に回復していないことによるものです。

通常、企業の利益は営業利益がもっとも重視されますが、同社の場合は、経常利益の増減が株価にも大きな影響を与えます。

もうひとつ、同社の強みでもあり弱みともなっているのは「ザ・ノース・フェイス」の強さでしょう。この時期、電車に乗っていると、THE NORTH FACEのロゴが入ったダウンジャケットを着ている人に必ずといっていいほど出会います。ダウンの代名詞と言ってもよいのではないでしょうか?

ダウンジャケットは同社の主要製品で、大黒柱となっています。しかし、気候変動による暖冬続きでダウンを着る頻度は確実に減っています。実際には、ダウンの売上が大きく落ち込んでいるわけではないですが、そういったイメージが投資家の買いを控えさせているのではないかと推測しています。