はじめに

アメリカでは「あえて元の会社のプランに残す」こともできる

米国の401(k)プランでは、退職時に新しい勤務先のプランや日本のiDeCoに似たIRA (Individual Retirement Accounts)へ移すだけでなく、一定の条件があえば従前の勤務先のプランに資産を残すという選択肢もあります。

実際には、単に「手続きが面倒だから」という理由だけではなく、「商品ラインナップがよいから」「受託機関のサービスを使い慣れているから」といった理由であえて前の会社のプランに資産を残す人もいます。

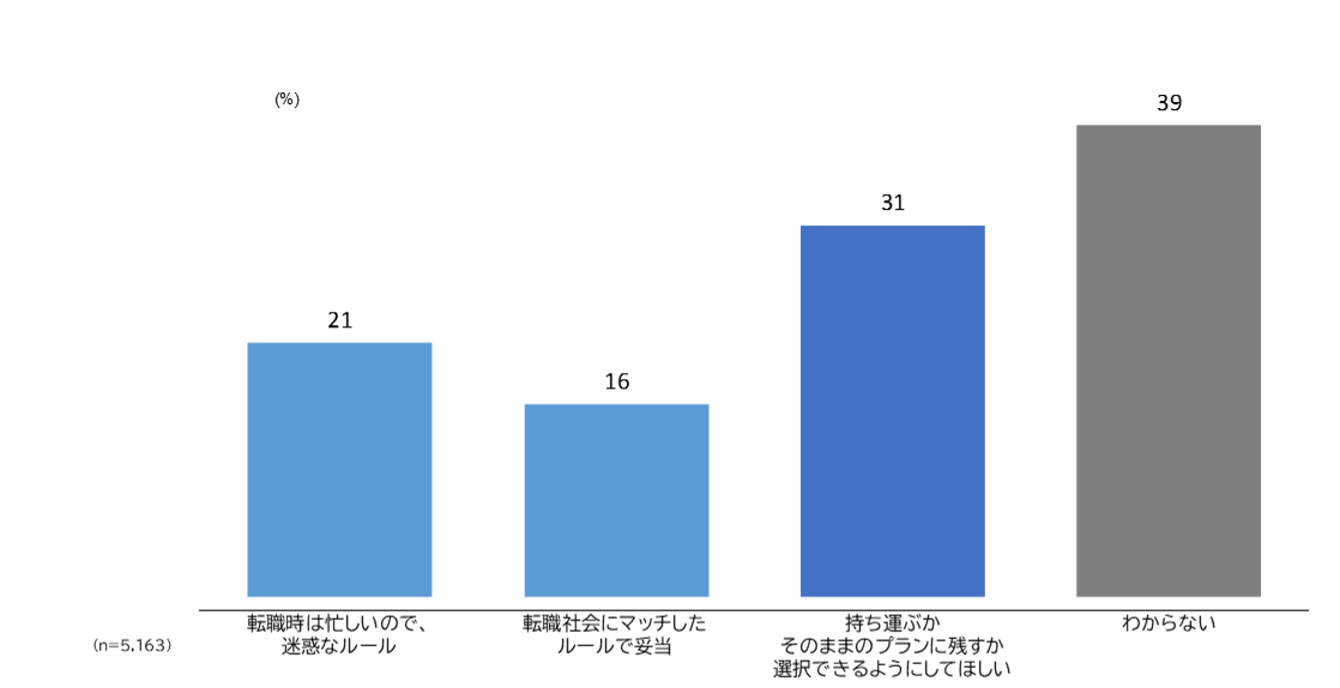

日本では転職時の資産移換が前提になっていますが、加入者の事情によっては「そのまま残す」という選択にも合理性があるはずです。今回の調査でも、「資産を移換するか、元の制度に残すかを自分で選べるようにしてほしい」という意見が少なくありませんでした(図表3)。自動移換者を減らすためにも、こうした声に耳を傾け、より柔軟な仕組みづくりを検討する余地はあるでしょう。

図表3 転職時に資産を移換しなければならないルールをどう思うか?

転職時に、これだけは確認しておきたい

DCは転職しても資産を持ち運べる制度ですが、手続きをしなければ、その資産は持ち運ばれません。転職時には、給与や社会保険と同じように、DCについても自分で確認し、自分で動く必要があります。確認すべきことは、実はそれほど多くありません。次の3点です。

・転職先の制度を確認: 企業型DCがあるか? ない場合はiDeCo口座をどこで作るか?

・「6か月以内」をカレンダーに: 退職翌月から数えて半年以内に手続きを完了させる

仕事や生活の引っ越しと同じように、老後資産の引っ越しも転職時の大切な手続きの一つです。そう考えておくと、年金の置き去りを防ぎやすくなります。

確定拠出年金3万6000人調査のレポート全文は、こちらから閲覧できます。

【関連記事】

【3.6万人調査】確定拠出年金の「掛金上限」を知らない人が過半数? 調査で見えた「意外な事実」

「確定拠出年金」を老後資金と見なしていない人は多い?― 3万6,000人調査でわかったDCの現在地

確定拠出年金3.6万人調査:運用満足度を高める要因とは?「長期継続」と「企業規模」から見る好調の背景

確定拠出年金(DC)で人気の投資信託は? データで判明した、リアルな運用実態

3.6万人調査で判明「分散投資」のつもりがリスク増? 確定拠出年金で多くの人が陥る“重複”の落とし穴

NISA、iDeCoだけじゃない?自分に合った資産形成のはじめの一歩をお金のプロが無料サポート![by MoneyForward HOME]