はじめに

40代の独身男性は、社会経験を十分に積み、仕事でもプライベートでも一目置かれる存在になっているのではないでしょうか。20代・30代の若手からは「頼れる先輩」として慕われる一方、50代・60代のベテランからも現役としての期待を集める、まさに企業の中核を担う世代です。

「独身のまま自分のペースで生きるのも悪くない」と感じつつも、ふとした瞬間に「このまま老後まで一人で本当に大丈夫か?」という現実的な問いが頭をよぎることもあるでしょう。将来を考えるには、まず現状の整理から。

今回は、都内で暮らす40代独身男性の最新の懐事情(年収・貯蓄額・生活費)を公表データから徹底解剖。2026年現在の最新の法制度を踏まえたFP視点のマネープランもお届けします。

都内で働く40代会社員男性の「平均年収」はいくら?

まずは、気になる年収から。日本のビジネスの中心地である東京都は、全国平均と比較しても給与水準が高いことで知られています。

厚生労働省が公表した最新の「2024年賃金構造基本統計調査」によると、東京都で働く40代男性の平均賃金は、以下のとおりです。

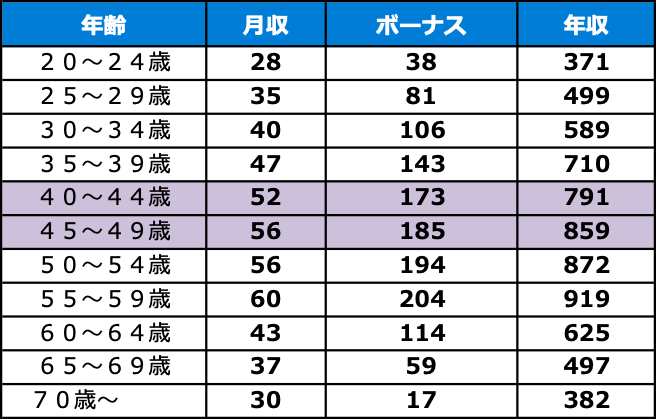

<東京都男性の年齢階級別賃金(万円)>

厚生労働省「2024年賃金構造基本統計調査」を元に筆者作成

厚生労働省「2024年賃金構造基本統計調査」を元に筆者作成

40~44歳の平均月収は約52万円、年間ボーナスは約173万円、年収は約791万円です。45~49歳の平均月収は56万円、年間ボーナスは185万円、年収は859万円です。

月の手取りを見ると、40~44歳で約42万円、45~49歳で約45万円が目安です(所得税・住民税・社会保険料の控除後)。

40代は、収入と責任の両方が大きくなる年代です。昇進や昇格で年収が増える人がいる一方、支出も増えやすく、家計全体を見ると「思ったほど余裕がない」というケースも珍しくありません。

この年代で家計を見直し、老後資金や資産形成の方向性を決めておくことは、50代以降の安心につながります。収入が高いうちに準備を始められるかどうかが、大きな分かれ道になるでしょう。

周りには聞けない「貯蓄額」のリアル:平均値と中央値の違い

40代になると、老後資金や資産形成が気になり始める人も増えてきます。「自分の貯蓄は同世代と比べて多いのか、少ないのか」と思っても、お金の話は身近な人ほど聞きにくいものです。

そこで参考になるのが、金融経済教育推進機構(J-FLEC)が公表している「家計の金融行動に関する世論調査(単身世帯調査)2025年」です。40代・単身世帯の金融資産保有額(預貯金や投資信託、株式などの合計)を見てみましょう。

なお、統計を見る際には「平均値」と「中央値」の違いを理解することが大切です。

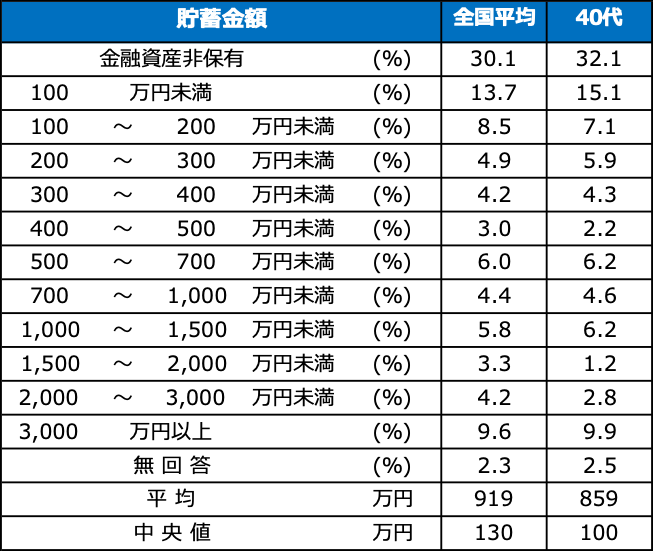

<金融資産保有額(金融資産を保有していない世帯を含む)>

金融広報中央委員会「家計の金融行動に関する世論調査(単身世帯調査2025年)」を元に筆者作成

金融広報中央委員会「家計の金融行動に関する世論調査(単身世帯調査2025年)」を元に筆者作成

40代独身の貯蓄平均額859万円という数字を見て、「みんなそんなに持っているの?」と焦る必要はありません。平均値は、一部の数千万円規模の資産を保有している人が全体を押し上げるため、実態より高く見えやすいという特徴があります。

実際の状況に近いのは、データを順番に並べたとき真ん中に位置する「中央値」です。また、同調査では40代でも金融資産を保有していない人が一定割合いることがわかります。平均値だけを見て、自分と比べる必要はありません。

ただし、「中央値くらいあれば十分」と考えるのも早計です。40代は、老後までの時間が少しずつ短くなる一方で、50代以降は役職定年や再雇用などで収入が減少する可能性もあります。病気や介護など、予期せぬ支出が発生するリスクも高まる年代です。

独身だからこそ、自分自身が家計の支えになります。生活防衛資金を確保したうえで、老後資金づくりを本格的に進められるかどうかが、将来の安心につながります。収入が比較的高い40代は、その準備を進める絶好のタイミングといえるでしょう。

40代独身男性の生活費は、1カ月平均いくら?

40代になると、仕事の付き合いや趣味に使えるお金が増える一方、支出も膨らみやすくなります。

総務省の「家計調査」によると、単身男性の月あたりの消費支出は約17〜19万円程度が目安とされていますが、東京は外食費や交際費、趣味への支出が加わると、気づけば毎月25万円超という人も珍しくありません。

そのなかでも、最も大きな固定費となるのが「家賃」です。公益財団法人不動産流通推進センターがまとめた「2026不動産統計表」によれば、東京の賃貸マンションの家賃相場は上昇傾向が続いています。

<東京都内の賃貸マンション家賃相場(2026年)>

公益財団法人不動産流通推進センター「2026不動産統計表」を元に筆者作成

公益財団法人不動産流通推進センター「2026不動産統計表」を元に筆者作成

40代になると、少し生活にゆとりが出て「そろそろ広い部屋に引っ越したい」と思う人も増えます。しかしFPの家計診断において、家賃などの固定費は、手取り月収の25〜30%以下に抑えるのが基本です。たとえば手取りが42万円であれば、家賃の目安は10.5万〜12.6万円ということになります。

固定費は一度上げると下げにくいものです。家賃を上げるなら、その分を老後資産の積み立てに充てる仕組みを先に作ることが重要です。

都心から距離があるものの、広い物件や地域の環境がよければコスパのよい選択肢と言えるでしょう。在宅勤務が選べるなど、働き方も含めて総合的に検討することをお勧めします。

家賃が10万円なら、手取り収入の25%以内におさまり無理なく支払える範囲でしょう。1カ月の消費支出を、両調査をもとにして考えてみます。

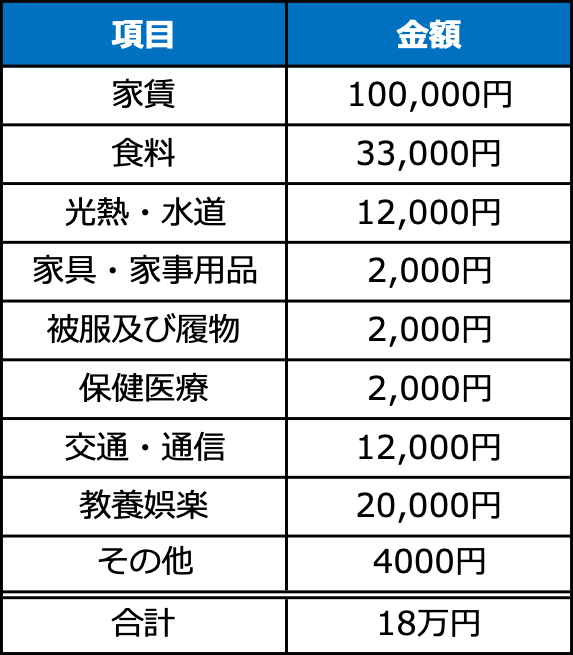

40代(単身者)の消費支出(1か月)

総務省「2025年家計調査」および不動産流通推進センター「2026不動産統計表」を元に筆者作成

総務省「2025年家計調査」および不動産流通推進センター「2026不動産統計表」を元に筆者作成

月によって多少の増減はあっても、1カ月の消費支出が18万円とすると、およそこのような支出になるのではないでしょうか。

そして、いわゆる「消費」がこの金額におさまれば、貯蓄や投資にまわせるお金が増えます。