はじめに

3月に米国が輸入鉄鋼・アルミニウムに関税を賦課する決定を下して以来、事あるごとに「米中貿易戦争懸念」は円高・株安の材料となり、円高論者の主張の論拠とされてきました。

しかし、足元のドル円は堅調に推移しています。強い米景気指標と年4回の米利上げ見通しによって、世界(米中)貿易戦争勃発の可能性を吹聴していた円高論者の勢いが減殺されたといえるでしょう。

米中追加関税、第一弾発動

7月6日(金)日本時間13:01に発動された米追加関税(340億ドル相当の中国製品を対象)および中国によるほぼ同額の報復関税の動きに対して、為替市場も株式市場もほとんど反応しませんでした。先月にこのコーナーでお伝えした「投機(トランプ恫喝)に飽きたらファンダメンタルズ」重視の相場に戻るということを体現した形といえます。

但し、今回の米追加関税第一弾に対する中国の報復関税対象には、米国から輸入する牛肉や大豆などの農産物や自動車などが含まれており、米企業・米国民・米農業関係への痛みが顕在化するのはこれからです。米農業関係は米共和党の強力な支持基盤でもあり、痛みが顕在化してきたときのトランプ大統領の対応が気になります。

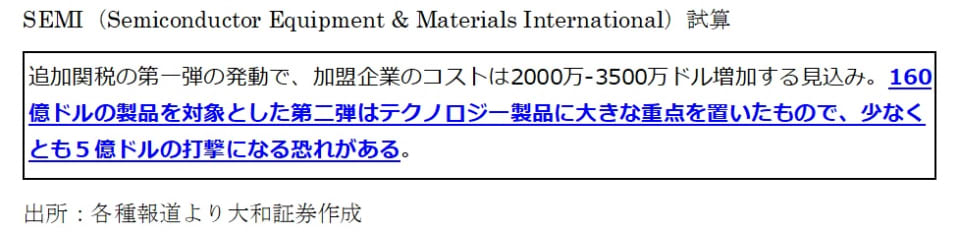

また、数週間後には米追加関税第二弾(160億ドル相当の中国製品を対象)が発表される予定です。半導体企業など電子機器業界のサプライチェーンに関係する各社が加盟する業界団体SEMIの試算によると、第二弾の影響の方が大きいようです(下図)。減税で浮かれるキリギリスが痛みに気が付くのはいつなのか。まだまだ予断を許さない状況です。

決して弱くはない米6月雇用統計

米中の追加関税が発動された7月6日には、米6月雇用統計発表というイベントもありました。最近は米利上げ見通しの材料として、平均時給だけが注目され、失業率や非農業部門就業者数は蚊帳の外に置かれている感もありますが、ここでは1つずつ確認していきましょう。

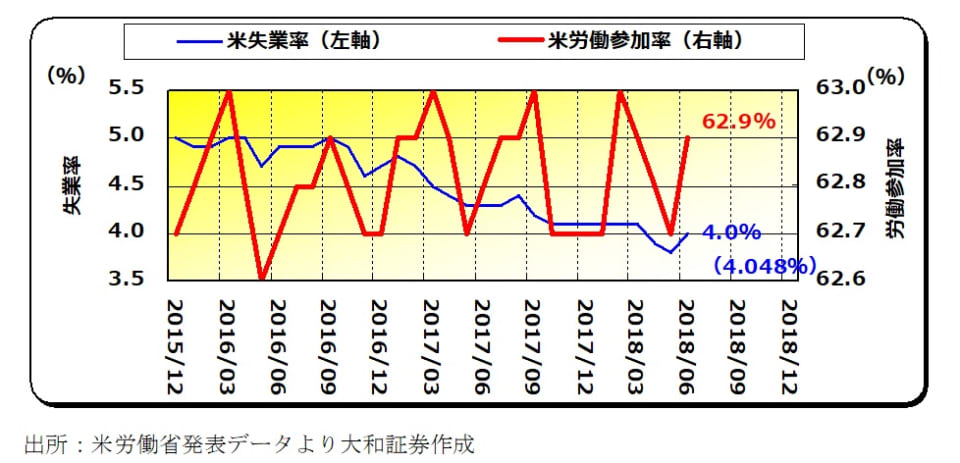

6月失業率は事前予想平均3.8%(前月3.8%)に対して4.0%(下三桁4.048%)と、悪化した内容となりましたが(下図)、労働参加率の上昇もあり、決して弱い内容ではないと筆者は見ています。

6月非農業部門就業者数は、事前予想平均の前月比+195千人に対して同+213千人と、2ヶ月連続の強い内容となりました(下図)。米FRB当局者たちが「50~100千人増で十分」と見ている中で、極めて強い内容といえるでしょう。筆者予想は150千人増前後でした。

最も注目されていた6月平均時給上昇率は、事前予想平均の前月比+0.3%、前年比+2.8%に対して、前月比+0.2%、前年比+2.7%と弱めの内容でしたが(下図)、これはあくまで「事前予想平均よりも弱い」というだけの話であり、平均時給の数字も決して弱くはないと筆者は見ています。

次のリスクイベントは?

米6月FOMCで年内4回の利上げ見通し(従来は年内3回)が示されて以降、ドル円は堅調に推移しています。1~4月期に「1ドル95円or100円割れ」といった予想が当たり前のように報道されていましたが、そういった声・報道はほとんど聞かれなくなりました。

相場というものはケインズの美人投票と同じと筆者は考えています。100人中99人が間違っていても、99人が思った方向へ相場は動いてしまうものです。円高論者の勢いが殺がれたことで、ドル円は底堅くなり、強い米ファンダメンタルズに市場の関心が移ってきたのでしょう。筆者は秋口までに1ドル115円~120円ゾーンまでドル円は上昇すると予想しています。

ただし、11月6日に予定されている米中間選挙については注意が必要です。TVコメンテーターの多くの人がこの米中間選挙を「リスクイベント」「リスクオフ材料」と捉え、相場の材料としては「リスクイベント」、すなわちリスクオフ相場になると予想されます。すると、投機筋はリスクオフとされる相場の動きにリスクオンしてくるでしょう。従って、米中間選挙が近づくと、ドル円の頭は重くなるとみられます。

ころころ変わるテーマに臨機応変に順応することが、今の相場にとって大事なことと筆者は思っています。

(文:大和証券 チーフ為替ストラテジスト 今泉光雄)