はじめに

7月3日に第5次エネルギー基本計画が閣議決定されました。今回の計画は「2050年に向けたエネルギー転換への挑戦」という長期的な展望を盛り込んだ点が特徴です。

世界的にも「脱炭素化」に向けた流れが逆行するとは考えられず、水素を含む再生可能エネルギーの主要電源化を目指さざるを得ない情勢です。果たして、その商機をつかむのはどのような企業なのでしょうか。

再生可能エネルギー比率を高める方針

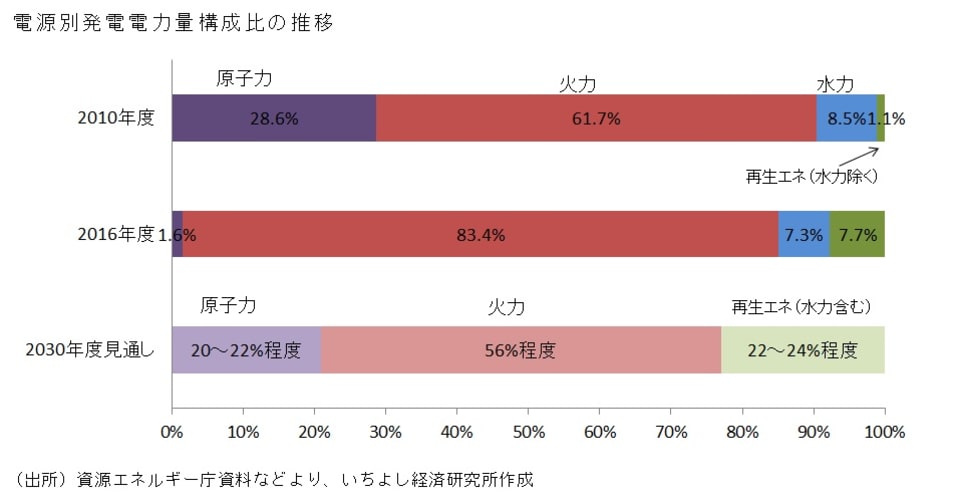

今回の新エネルギー基本計画において、2030年におけるエネルギーミックス(電源構成比比率)の考え方に変更はありませんでした。日本の再生可能エネルギー比率(水力を含む)は現在15%程度ですが、2030年には22~24%程度が目指されています。

しかし欧州主要国では既に25~40%に達しており、さらに比率引き上げを目指しています。日本においては原子力依存度をさらに高めることが難しいなかで、2050年に向けて再生可能エネルギーの導入をさらに進める必要があると考えられます。

課題はコストと安定性

日本では2012年7月からFIT法(Feed-in Tariff)、すなわち「固定価格買取制度」が施行され、再生可能エネルギーで発電した電気は国が決めた価格で買い取るよう電力会社に義務づけられたため、再生可能エネルギーの発電比率は高まってきました。その一方で再生可能エネルギーの導入に関しては様々な課題も指摘されています。

例えば、(1)発電コストの高い再生可能エネルギー電源の導入により、FIT電気の買い取り賦課金に伴う国民負担(2016年度で約1.8兆円、2030年度で3兆円程度)が大きくなったこと、(2)初期費用が少なく済み、施工期間が短く、オペレーションノウハウの要らない太陽光発電に投資が集中したこと、(3)出力不安定な自然エネルギー由来の発電が増加することで電力系統の安定性が脅かされる可能性があること、などです。

一方、そうした課題にも改善の兆しは出ており、今後の普及拡大に対して期待が持てます。事業用太陽光発電システムの費用は過去5年間で約3割程度低下しました。それでも日本のシステム費用は欧州の約2倍と割高ですが、さらなる低減が期待されます。

太陽光発電への偏重についても是正が進むと考えられます。特に木質バイオマス発電は発電量のコントロールがしやすく有望です。また四方を海に囲まれた日本では、長期的には洋上風力発電の拡大も期待されます。

成長が期待できる注目企業は?

再生可能エネルギー電源の開発が進むなかで、発電容量のストックは増えていくと予想されますが、太陽光パネルなどの資材、発電機器などの設備、あるいは工事といった期間フローに基づくビジネスについては右肩あがりの市場成長は難しいと考えます。

むしろ発電容量の積み上がりによりビジネスが積み上がるストック型ビジネスが有望と考えます。具体的には、発電事業、電力小売事業、メンテナンス事業(例えば太陽光発電システムの保守監視管理)、省エネサービス事業などです。

水素エネルギーの潜在成長性についても着目されます。水素は、無尽蔵なエネルギー、ハイパワー、クリーン、電気エネルギーを大容量かつ長期間貯蔵することが可能、といった観点から次世代エネルギーとしての普及が期待され、日本の技術力が活かしやすいという点でも有望です。

コスト面などの課題はありますが、今回のエネルギー基本計画でも「水素社会実現に向けた取組の抜本強化」が掲げられており、「自国技術を活かした中長期的なエネルギー安全保障と温暖化対策の切り札となるよう、戦略的に制度やインフラ整備を進めるとともに、多様な技術開発や低コスト化を推進し、実現可能性の高い技術から社会に実装していく」と述べられています。

以上の観点を踏まえて、いちよし経済研究所では、(1)再生可能エネルギー電源の開発及び売電を行い、今後も収益上乗せが予想されるエフオン(9514、東証1部)、レノバ(9519、東証1部)、(2)ネットワーク力を生かしたユニークな事業展開によりストック収益積み上げが予想されるウエストホールディングス(1407、東証JASDAQスタンダード)、グリムス(3150、東証 JASDAQスタンダード)、(3)水素社会到来に向けて収益成長性が高まる岩谷産業(8088、東証1部)、などに着目しています。

(文:いちよし経済研究所 企業調査部 張谷幸一)