はじめに

債務超過、上場廃止という最悪のシナリオ

債務超過とは、負債総額が資産総額を超えている状態。つまり、資産を売り払っても借金などの負債を返しきれない状態のことです。これで即倒産というわけではありませんが、財務的にかなり危険な状態です。

東芝の場合、株主資本が9月末時点で3600億円あり、これに今期の純利益予想の1450億円を足すと、だいたい5000億円まではなんとか耐えられると言われています。

ただ、もし特損が5000億円を超えようものならば、相当まずい状態です。債務超過に陥る可能性が高まります。そうなった場合、次の期までに解消しないと上場廃止を迫られる事態になりかねないとされています。

会社側も資本増強のための増資を検討していると認めていて、資金調達で債務超過を免れるのはいいのですが、既存の株主にとっては株式の希薄化になるとそれはそれで悪材料視されています。

上場廃止は起こり得るのか?

では上場廃止はという最悪のシナリオは起こり得るのでしょうか。

個人的には、まず起こらないと思っていいと思います。本業の半導体事業は好調ですし、今回問題になっているのは国策でもある原子力事業です。事業の公益性なども考えると、もし債務超過に陥ったとしても金融機関などが救済してくれるのではないでしょうか。

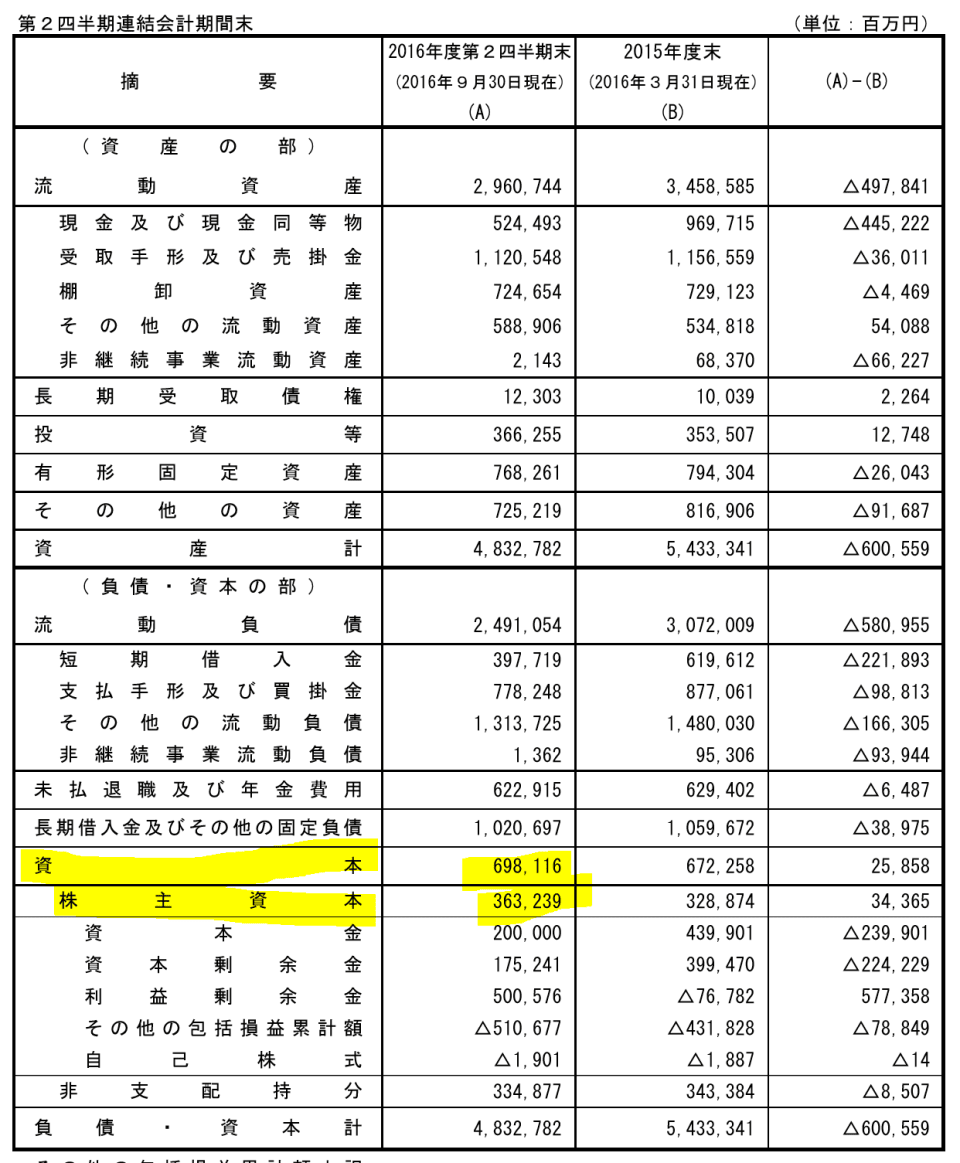

それと、東芝のバランスシートを見てください。

※東芝2016年3月期第2四半期決算短信より

このバランスシートは、9月末時点のものです。まず、株主資本3600億円が確認できますが、資本全体を見ると7000億円近くあります。

債務超過は、負債が資産総額を上回ることを言いますので、そう考えると、7000億円の特損までは債務超過にならないかもしれません。ただし、これは理論的な話なので、実際にふたを開けないとよくわからないというのが正直なところです。

今回の特損の話は、昨年の不正会計問題に次ぐ一大事です。1年前に買収した会社が1年後に何千億円もの特損を出したという話で、しかも、今もっていくらの損になるのかはっきりしないというんだから、株主からするとこんなふざけたことはありません。

不正会計や、強引なM&Aに「チャレンジ」するのではなく、東芝のキャッチコピー「Leading Innovation」の通り、日本を代表する一流企業として、半導体など有力な事業で日本をけん引して欲しいものです。

東芝の今後の動向に注目していきましょう。

※情報に間違いがある可能性がありますので、必ずご自身でご確認し、投資判断は自己責任でお願いいたします。