はじめに

「老後の準備は必要とは思うが、何をすればいいかわからない」という方は多いのではないでしょうか。若い世代ほど老後はあまりに遠く、漠然としているだけに、そう感じるのは仕方ありません。それでも給与収入がなくなる退職の日はいつかやってきます。

老後の準備が不可欠である現役世代のために、2018年11月にフィデリティ投信が「退職準備の指標」というロードマップを公開しました。これまでの漠然とした「老後不安あおり」ではなく、今やるべきことがクリアにわかる画期的なコンテンツです。

この指標を作成したフィデリティ退職・投資教育研究所の野尻哲史さんに、人気ファイナンシャルプランナーの風呂内亜矢さんと、若い世代が抱えるお金の課題と「今できること」について語り合ってもらいました。

老後の不安で今を充実させられない20代

野尻さん: 風呂内さんはセミナーや家計相談で多くの人たちに接していますね。20~30代の若い世代は、お金に関してどういう意識を持っていますか。

風呂内さん: 世代を問わず老後資金を心配する声は聞かれるのですが、若い人ほど不安を通り越して、悲観に押しつぶされているように感じます。大学でのマネーセミナーでも、「老後資金準備の方法を教えてほしい」と言われるぐらいで、これから羽ばたこうとする世代が将来に希望を持てていないんです。

野尻さん: それはショックですね。特に30歳前後はリーマンショック後の就職氷河期世代で、正社員として安定した収入を得ている人の割合が少ないことも原因の1つでしょうね。さらに、公的年金への間違った悲観論が広がっていることも大きいと思います。

風呂内さん: 確かに、年金制度が崩壊するかのようなイメージを持つ人は多いです。

野尻さん: 老後の年金は今後、支給額が減ることは避けられませんが、制度そのものは維持できる仕組みはできています。私は長い間、老後資金の準備に関する研究に取り組んできましたが、この活動を通して日本の年金はイメージ以上に頼りになるという印象を持っています。現在の20代が受給する頃には今より20%減るという前提で試算をしても、老後の資金の半分は賄えるという結果が出たのです。

野尻 哲史…フィデリティ退職・投資教育研究所所長。現役時代から退職後の時代までを対象に資産形成・活用に関する調査・研究、レポート作成および関連ツールの紹介、導入を行っている

風呂内さん: 老後の資金のベースはあくまで公的年金で、足りない分を自分で上乗せするのが大前提ですよね。若い人にとって老後はあまりにも先のこと過ぎて、年金制度への漠然とした不信感や不安ばかりが先に立ってしまうのではないでしょうか。

野尻さん: おっしゃる通りです。若い人に40年後や50年後の話をしても、ピンとこないのは無理もありません。

30歳で年収の1倍、40歳は2倍が目標

野尻さん: 私は、少子高齢化の影響を最も深刻に受ける若い世代が、将来不安なく今の生活を充実させるために、必要な老後準備を「見える化」したいと考えてきました。アメリカのフィデリティ・インベストメンツでは、収入やライフスタイルに合わせた老後準備のロードマップがすでにできていたので、それを日本の制度や現状に合わせて改編を重ね、今回「退職準備の指標」として公開することができました。

風呂内さん: 老後資金準備のロードマップとは、どのようなものですか。

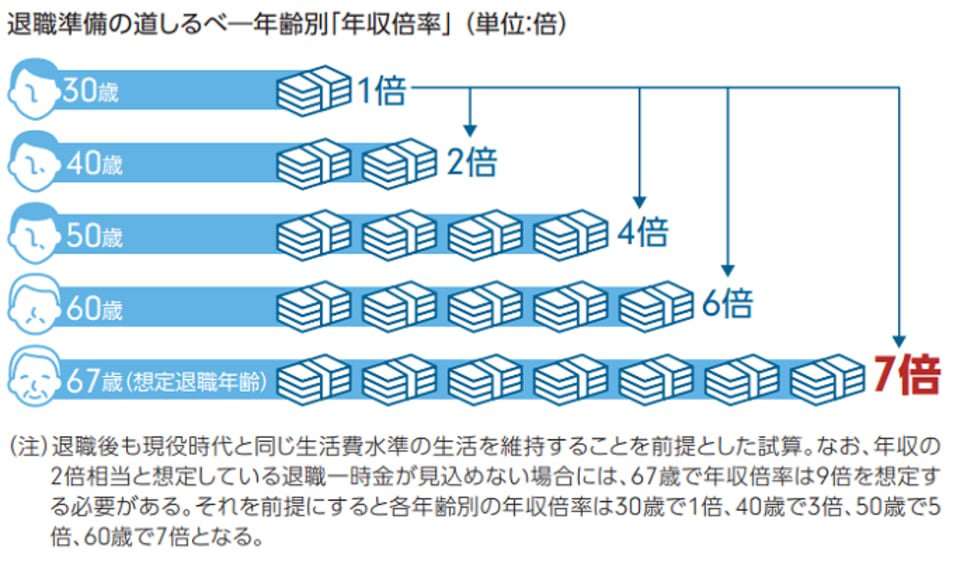

野尻さん: 25歳から準備を始めるとして、退職年齢を67歳と設定すると、30歳で年収の1倍、40歳で2倍、50歳で4倍、60歳で6倍、退職時点ではそのときの年収の7倍の資金を準備しておくことが目標です。この場合、年収の16%を積み立てに回すことが必要になります。年収の2倍の退職金が支払われるのも前提なので、退職金のない人は9倍になります。

(出所)フィデリティ退職・投資教育研究所「退職準備の指標」

風呂内さん: なぜ資金の絶対額ではなく、年収の何倍という表現なのですか。

野尻さん: 弊社で数万人規模のアンケート調査を実施して老後準備の現状を調査した結果、退職後の必要額に最も大きな影響を与える要素が年収であることがわかったんです。

そこで年収を基準に、公的年金と自分で準備した資産でどれだけ賄えるか、詳細な前提条件を設定したうえでシミュレーションしています。サイトそのものは誰でも使えるようごくシンプルにしていますが、その裏にはかなり緻密な条件設定とロジックがあるんですよ。

風呂内さん: この目標に沿って準備していくには、月にどのぐらい積み立てていく必要がありますか。

野尻さん: それもサイトで簡単に試算できます。たとえば25歳で年収300万円、すでにできている資金がゼロの場合、月額4万円を積み立てていくとよいことがわかります。

風呂内さん: 老後にいくら、ではなく、今必要な積み立て額や、途中段階での目標額がわかるのはとてもいいアプローチですね。老後の準備を始められない、あるいは何をしていいかわからないという人の多くは、ゴールが遠すぎることで途方に暮れてしまうんです。年代ごとの目安があると、取り組みやすくなりますね。